화재로 인한 재산 피해는 개인과 기업에게 큰 경제적 타격을 줄 수 있습니다. 그래서 비례보상은 화재보험에서 매우 중요합니다. 이에 화재보험은 사고 발생 시 손실을 보상받을 수 있는 중요한 안전장치입니다. 그러나 화재보험에 가입할 때 보험가입금액을 정확히 책정하는 것이 매우 중요합니다. 부족한 보험가입금액은 사고 시 충분한 보상을 받지 못할 수 있기 때문입니다. 반대로 과다 가입은 불필요한 보험료 지출로 이어질 수 있습니다. 이러한 이유로 화재보험 가입 시 보험가액 평가와 비례보상 방식에 대한 이해가 필수적입니다.

가액 평가: 화재보험의 핵심

보험가액은 보험가입 시점에서의 보험목적물의 가액이 아닌 사고 시점에서의 가액을 말하는 것으로 화재보험 가입 시 초과보험이 일정수준 되더라도 보험목적물의 재조달가격에 상응하는 보험가입금액을 설정하여야 사고 발생 시 일부보험이 되어 실제 손해액을 보상받을 수 있습니다.

즉, 화재보험 가입 시 보험가액은 사고 발생 시점의 보험목적물 가치를 의미하며, 이를 정확히 평가하여 보험가입금액을 설정해야 합니다. 과소 가입(일부보험 : 실제 가치보다 낮게 가입을 하는 경우)은 실제 손해액을 충분히 보상받지 못하게 되고, 과다 가입(초과보험 : 실제 가치보다 많이 가이하는 경우)은 불필요한 보험료 지출로 이어질 수 있습니다. 따라서 보험가액 평가의 정확성은 화재보험 가입 시 매우 중요한 요소라고 할 수 있습니다. 아파트 거주자의 경우 대부분의 아파트가 의무보험 가입 대상으로 과소가입의 형태인 일부보험이라도 보험이 가입되어 있기에 추가적인 보험가입 시 잘 조절하게 가입할 필요가 있습니다.

비례보상 : 화재보험의 중심

화재보험 비례보상은 보험 가입 후 보험 사고 발생 시 보험사가 지불하는 보상 금액의 일부를 의미합니다. 화재보험금은 보험 가입 금액과 보험 목적물의 실제 가치에 따라 계산됩니다.

화재보험 가입 이후 보험사고가 발생하였을 경우 본인 지급받을 수 있는 보상 금액은 보험가입금액과 보험목적물의 실제 가치에 따라 계산됩니다.

따라서, 화재보험 비례보상은 화재보험 가입 시 중요하게 고려해야하는 요소입니다. 아래 보험 용에 대한 정의를 진행하고 설명을 듣는 것이 유리할 것이라 판단되어 보험 용어를 선행해봅니다.

- 보험가입금액 : 보험사고 발생 시 보험계약자(보험사)가 피보험자에게 주어야 할 최고 한도금액 (보험계약자가 보험가입 당시 설정하는 담보금액 / ex) 건물 1억원, 가재도구 3천만원 등)

- 보험가액 : 보험사고 발생 시 피보험자가 손해을 입을 수 있는 최대 한도금액( 쉽게 설명하자면 사고 당시의 목적물의 가치를 의미함 / 1편에서 설명한 건물의 구조 및 연한에 따라 감가상각이 적용된 금액 )

- 일부보험 : 보험가입금액 < 보험가액

- 전부보험 : 보험가입금액 = 보험가액

- 초과보험 : 보험가입금액 > 보험가액

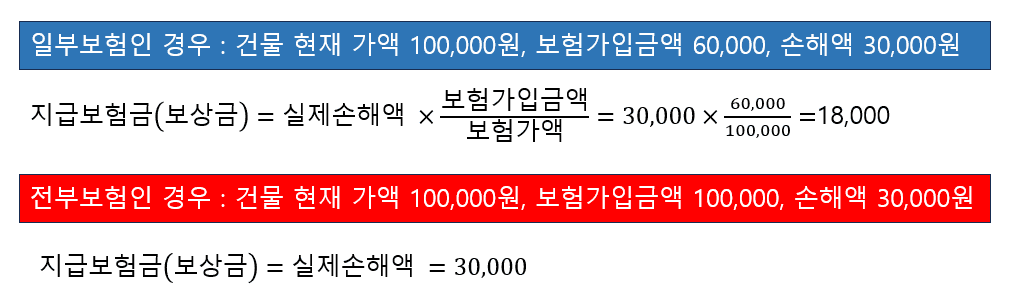

만일, 화재보험 가입 이후 보험사고가 발생하였을 경우 본인 지급받을 수 있는 금액은 보험가입금액보다 실제 손해액이 클 경우 실제 손해액 비율에 따라 비례적으로 지급받게 됩니다.

비례보상 방식은 실제 손해액이 보험가입금액을 초과할 경우 그 비율에 따라 보험금을 지급하는 것을 의미합니다. 이는 보험가입금액이 실제 가치에 미치지 못하더라도 일정 부분 손실을 보상받을 수 있게 합니다.

이 부분은 설명해주기도 쉽지 않고 한번들어도 쉽게 이해하기 어려울 수도 있는 부분이니 꼭 집중해서 보시길 바랍니다. 아래 예시를 통해 알아보기로 합니다.

비례보상 방식은 이해하기 어려운 개념일 수 있지만, 정확한 이해가 필요합니다. 보험가입금액이 실제 가치에 미치지 못하더라도 일정 부분 손실을 보상받을 수 있어 화재로 인한 경제적 피해를 줄일 수 있기 때문입니다.

부보비율 조건부 실손 보상조항이란?

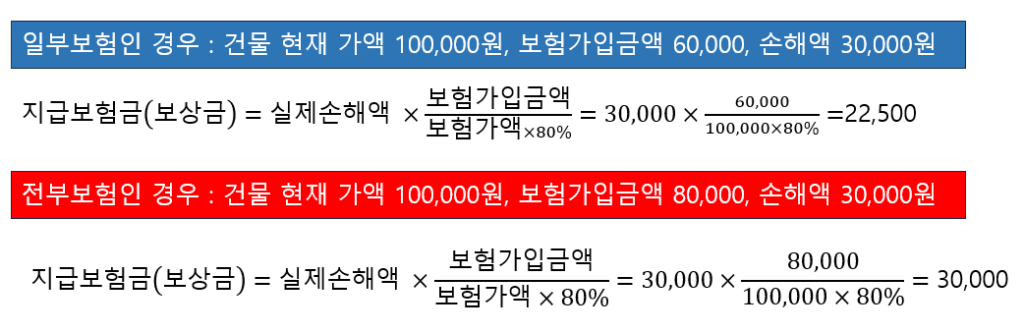

실제 화재보험 비례보상 방안의 계산 기준은 상기 계산의 기본 개념과는 다르게 적용됩니다. 이유는 일반적인 주택화재보험과 일반 물건에는 부보비율 조건부 실손조항이 적용되는 데, 이 개념은 보험계약 체결 시 보험가입금액이 보험가액의 80% 이상이면 보험가입금액 이내의 손해에 대해서는 실제 발생한 손해액를 전액 보상하고, 약정비율에 미달할 경우에는 비례 보상을 적용한다는 것을 의미합니다. 단, 이 부분에 있어서 재고자산(원부재료, 재공품, 반제품, 제품, 부산물, 상품 등)과 공장 물건은 적용되지 않습니다.

결국 일반적인 주택화재보험과 일반 물건에서는 아래의 식이 적용된다는 것을 의미합니다. 부보비율을 적용한 계산방법은 아래와 같습니다. 아래 2번째 식처럼 결국 건물 현재 가액이 100,000원이라면 80,000원만큼만 보험을 가입하면 전부보험이라고 인정을 받게 됩니다.

실손보상 vs 비례보상: 무엇이 더 나은가?

화재보험 보상에서는 화재보험 실손보상과 화재보험 비례보상 두 가지 유형이 있습니다. 실손보상은 보험 목적물의 실제 가치와 동일한 보상 금액을 지불하는 방식입니다. 비례보상은 보험 가입 금액과 보험 목적물의 실제 가치에 따라 계산되는 보상 금액을 지불하는 방식입니다. 비례보상 상품과 실손보상 상품의 차이를 이해하기 위해 아래의 예를 참고하기 바랍니다.

다음과 같은 상황을 가정해보겠습니다. 부보비율 조건부 실손조항 미적용

- 건물 실제가액 : 1억원

- 보험가입금액 : 7천만원

- 화재로 인한 실제 손해액 : 3천만원

- 일반 주택화재보험(비례보상) 경우

- 비례보상 원칙이 적용

- 보험금 = 실제손해액 x (보험가입금액 ÷ 보험가입금액)

- 계산식 = 3천만원 × (7천만원 ÷ 1억원) = 2,100만원

- 비례보상으로 인해 900만원은 자기부담 적용

- 실손보상화재보험의 경우

- 보험가입금액 한도 내에서 실제 손해액 전액 보상

- 일부 보험이더라도 비례보상 적용하지 않음

- 실제 손해액이 3천만원 이므로 보험가입금액 한도 이내임으로 3천만원 지급

단, 비례보상은 같은 가입금액이면 실손보상에 비해 월 보험료가 약간 저렴하다는 장점이 있습니다. 하지만 최근 가입하는 개인 주택화재보험은 대부분 실손보상을 채택하고 있습니다. 아파트 단체화재보험의 경우 비례보상형 상품입니다.

단체 화재보험의 한계와 별도 개인 보험 필요성

공동주택 화재보험은 「주택법」 및 「화재로 인한 재해보상과 보험가입에 관한 법률」에 따라 의무적으로 가입해야 합니다. 법적 기준에 따라 화재보험 가입 의무 대상은 다음과 같습니다. 의무 가입 대상: 150세대 이상의 공동주택, 아파트, 연립주택, 기숙사

즉, 150세대 이상의 공동주택은 법적으로 화재보험 가입이 의무화되어 있습니다. 이는 대형 화재 사고 발생 시 피해를 최소화하고 신속한 복구를 지원하기 위한 조치입니다. 대부분의 아파트들이 이런 화재보험 의무 대상임으로 아파트 거주하신다면 기본적인 주택화재보험은 가입되어 있다고 생각하시면 됩니다. 단, 위에서 아파트 화재보험의 경우 보험료 혹은 보험 가액 산정의 부주의로 인해서 대부분 일부 보험인 경우가 많습니다. 그래서 실제 화재사고 발생하여 아파트가 전손되는 사고가 발생하는 경우 일부보험으로 인해 비례보상이 되어 생각한 보험금보다 적은 보험금이 지급되는 케이스가 발생할 수 있습니다.

이처럼 대부분의 아파트 단체 화재보험은 일부보험 형태로 가입되어 있어, 실제 화재 피해 발생 시 보상을 제대로 받기 어려운 실정입니다. 따라서 개별 아파트 세대 차원에서 별도의 화재보험에 가입하는 것이 중요합니다.

또한 금번 청라 화재처럼 차량과 아파트 과실 등의 다툼이 발생하는 문제가 발생하여 보험금 지급 주체에 따른 논란이 생기는 경우 개인화재보험이 가입되어있다면 개인화재보험이 가입되어 있다면 선행하여 처리하는 것이 유리합니다.

결론

화재보험에서 가액 평가 및 비례보상은 중요하면서도 복잡한 주제입니다. 그러나, 이러한 이해를 토대로 정확한 보험가입을 행할 수 있습니다. 정확한 보험가입은 화재보험 가입자의 재산손실을 최소화하고 재산 보호를 강화하는 데 중요한 역할을 합니다.

비례보상은 화재보험에서 중요한 개념이며 정확한 가액 평가와 이해가 필요합니다. 이를 통해 보험가액을 적정하게 설정하고 화재로 인한 경제적 손실을 최소화할 수 있습니다. 또한 개별 아파트 세대는 별도의 화재보험에 가입하는 것이 중요하며, 개인화재보험이 가입되어 있다면 발생하는 문제를 빠르게 처리할 수 있습니다. 정확한 화재보험가입은 재산 손실을 최소화하고 보호하기 위해 필수입니다. 이해를 바탕으로 보험가입을 신중하게 결정해야 합니다.

다음 시간에는 건물 가액의 기준의 변화, 풍수재 관련 특약 등에 대해서 이야기해보려합니다. 아래 1편 부터 차근차근 봐주시길 부탁드립니다.

Hi there just wanted to give you a brief heads up and let you know a few of the images aren’t loading correctly. I’m not sure why but I think its a linking issue. I’ve tried it in two different internet browsers and both show the same outcome.

http://www.vorbelutrioperbir.com

Hi there very cool blog!! Guy .. Excellent .. Wonderful .. I’ll bookmark your website and take the feeds additionallyKI am satisfied to find numerous useful info right here within the submit, we want develop extra techniques in this regard, thank you for sharing. . . . . .

http://www.tlovertonet.com/

**mindvault**

mindvault is a premium cognitive support formula created for adults 45+. It’s thoughtfully designed to help maintain clear thinking

**sugarmute**

sugarmute is a science-guided nutritional supplement created to help maintain balanced blood sugar while supporting steady energy and mental clarity.

**glpro**

glpro is a natural dietary supplement designed to promote balanced blood sugar levels and curb sugar cravings.

**prostadine**

prostadine is a next-generation prostate support formula designed to help maintain, restore, and enhance optimal male prostate performance.

**prodentim**

prodentim an advanced probiotic formulation designed to support exceptional oral hygiene while fortifying teeth and gums.

**vittaburn**

vittaburn is a liquid dietary supplement formulated to support healthy weight reduction by increasing metabolic rate, reducing hunger, and promoting fat loss.

**glucore**

glucore is a nutritional supplement that is given to patients daily to assist in maintaining healthy blood sugar and metabolic rates.

**synaptigen**

synaptigen is a next-generation brain support supplement that blends natural nootropics, adaptogens

**nitric boost**

nitric boost is a dietary formula crafted to enhance vitality and promote overall well-being.

**wildgut**

wildgutis a precision-crafted nutritional blend designed to nurture your dog’s digestive tract.

**mitolyn**

mitolyn a nature-inspired supplement crafted to elevate metabolic activity and support sustainable weight management.

**zencortex**

zencortex contains only the natural ingredients that are effective in supporting incredible hearing naturally.

**yu sleep**

yusleep is a gentle, nano-enhanced nightly blend designed to help you drift off quickly, stay asleep longer, and wake feeling clear.

**breathe**

breathe is a plant-powered tincture crafted to promote lung performance and enhance your breathing quality.

**pineal xt**

pinealxt is a revolutionary supplement that promotes proper pineal gland function and energy levels to support healthy body function.

**energeia**

energeia is the first and only recipe that targets the root cause of stubborn belly fat and Deadly visceral fat.

**prostabliss**

prostabliss is a carefully developed dietary formula aimed at nurturing prostate vitality and improving urinary comfort.

**boostaro**

boostaro is a specially crafted dietary supplement for men who want to elevate their overall health and vitality.

**potentstream**

potentstream is engineered to promote prostate well-being by counteracting the residue that can build up from hard-water minerals within the urinary tract.

**hepato burn**

hepato burn is a premium nutritional formula designed to enhance liver function, boost metabolism, and support natural fat breakdown.

**hepato burn**

hepato burn is a potent, plant-based formula created to promote optimal liver performance and naturally stimulate fat-burning mechanisms.

**flowforce max**

flowforce max delivers a forward-thinking, plant-focused way to support prostate health—while also helping maintain everyday energy, libido, and overall vitality.

**prodentim**

prodentim is a forward-thinking oral wellness blend crafted to nurture and maintain a balanced mouth microbiome.

**cellufend**

cellufend is a natural supplement developed to support balanced blood sugar levels through a blend of botanical extracts and essential nutrients.

**neuro genica**

neuro genica is a dietary supplement formulated to support nerve health and ease discomfort associated with neuropathy.

**revitag**

revitag is a daily skin-support formula created to promote a healthy complexion and visibly diminish the appearance of skin tags.

**sleep lean**

sleeplean is a US-trusted, naturally focused nighttime support formula that helps your body burn fat while you rest.

Spot on with this write-up, I actually think this web site needs way more consideration. I’ll probably be once more to learn much more, thanks for that info.

https://youtu.be/K9swGePMRPY

I¦ll immediately grasp your rss feed as I can’t find your email subscription hyperlink or e-newsletter service. Do you have any? Please permit me recognise so that I could subscribe. Thanks.

https://www.connautoshow.com/

I’m impressed, I have to say. Actually rarely do I encounter a blog that’s both educative and entertaining, and let me tell you, you’ve got hit the nail on the head. Your thought is outstanding; the difficulty is one thing that not sufficient people are speaking intelligently about. I’m very completely satisfied that I stumbled throughout this in my search for one thing regarding this.

https://youtu.be/nbRGILZXa7E

Magnificent site. Lots of useful info here. I am sending it to some friends ans also sharing in delicious. And obviously, thanks in your sweat!

https://youtu.be/7rl4pbqwUms

Thanks for sharing superb informations. Your web site is very cool. I am impressed by the details that you’ve on this site. It reveals how nicely you understand this subject. Bookmarked this website page, will come back for extra articles. You, my friend, ROCK! I found just the information I already searched everywhere and just couldn’t come across. What an ideal web-site.

https://youtu.be/Nimqsdt5iF8

Good write-up, I?¦m normal visitor of one?¦s blog, maintain up the excellent operate, and It is going to be a regular visitor for a long time.

https://720pstream.lc/mlbstreams

Thank you for sharing excellent informations. Your web-site is so cool. I am impressed by the details that you¦ve on this blog. It reveals how nicely you understand this subject. Bookmarked this website page, will come back for extra articles. You, my friend, ROCK! I found just the information I already searched all over the place and just could not come across. What a great website.

https://qatarstreams.me/schedule/livenow

I’ve been exploring for a little for any high-quality articles or blog posts in this sort of house . Exploring in Yahoo I at last stumbled upon this website. Reading this info So i am happy to express that I’ve an incredibly excellent uncanny feeling I found out exactly what I needed. I most without a doubt will make sure to don’t put out of your mind this website and provides it a look on a relentless basis.

https://buffsports.io/live-now

Hi my loved one! I wish to say that this article is awesome, nice written and include approximately all vital infos. I¦d like to peer more posts like this .

https://www.fdertolmrtokev.com

Checked out ftrgame01 and I’m not disappointed. It has the perfect amount of thrill and excitement for me. Def one of the finest games out there ftrgame01

Just signed up on Jilibet020 and so far, so good! The site’s pretty slick and the games are fun. Hope my luck holds out! Check it out jilibet020!

Only a smiling visitant here to share the love (:, btw outstanding style.

https://lloydroofingservices.com/

Absolutely indited articles, Really enjoyed looking through.

http://www.vorbelutrioperbir.com

As a Newbie, I am constantly exploring online for articles that can aid me. Thank you

https://www.zabornatorilon.com/

Attractive section of content. I just stumbled upon your website and in accession capital to assert that I get actually enjoyed account your blog posts. Anyway I’ll be subscribing to your feeds and even I achievement you access consistently rapidly.

https://peakstimulusfitness.com/

Playcity Casino is a solid choice for online gaming. Loads of different games to check out and a generally good vibe. Give it a spin! You might just get lucky. playcity casino

Heard a lot about slotspkr and finally checked it out. Pretty cool stuff! The site design is clean and easy to navigate. Definitely giving it a thumbs up. Check it out yourself here: slotspkr

Slotspkr is my new go-to. I was looking for something fresh and this site hit the spot. Good content and easy to use. I recommend! Here’s the link for you to try: slotspkr

The best is inside: https://sarapang.com

coworking rooms coworking-space-dubai

проектирование пожарной сигнализации установка пожарной сигнализации помещений

система пожарной сигнализации противопожарная установка пожарная сигнализация

сколько ip камер ip камеры

видеонаблюдение для дома комплект комплект видеонаблюдения уличный

лента стальная оцинкованная лента бандажная нержавеющая

Подробности внутри: https://alexstroy.su

Популярний український журнал Різні публікує різноманітний контент: культура, стиль, суспільство та лайфстайл. Дізнавайтеся більше і знаходьте нові ідеї щодня

Журнал станкоинструмент https://www.stankoinstrument.su технологии, станки, инструменты и развитие промышленности. Полезные статьи, интервью и экспертные мнения

Главные новости: https://tele-bot.ru

Catalina prestamos para comprar un horno industrial. PastelerГa exitosa empezГі con este crГ©dito.

Закажите персональную экскурсию экскурсии Калининград гиды и частный гид покажет город с индивидуальным подходом.

car hire Tivat family cars https://rent-a-car-tivat-airport.com

rent a car Podgorica offer car rental in Podgorica travel

Нужен займ? https://buhgalter-uslugi-moskva.ru мгновенное решение, перевод средств и минимум требований. Идеально для срочных финансовых ситуаций и быстрых расходов

Нужен эвакуатор? эвакуатор в солнечногорске недорого расчет цены быстрая помощь на дороге 24/7. Перевозка автомобилей любой сложности, доступные цены и оперативный выезд по городу и области

Сломалась машина? эвакуатор химки заказать в химках круглосуточная работа, быстрый приезд и аккуратная транспортировка авто. Помощь при ДТП, поломках и срочных ситуациях

Быстая эвакуация машины эвакуатор прайс москва быстро и удобно. Круглосуточный сервис, опытные специалисты и надежная транспортировка автомобиля

Портал для туристов https://aliana.com.ua для путешественников: направления, маршруты, советы и лайфхаки. Подбор отелей, билетов и экскурсий, идеи для отдыха и полезные рекомендации. Планируйте поездки легко и открывайте новые страны с комфортом.

Актуальний сучасний український журнал Різні це джерело натхнення, новин і корисних матеріалів. Читайте статті про життя, тренди та розвиток у зручному форматі

Нужны срочно деньги? где взять 1000 рублей срочно подайте заявку онлайн и получите деньги в кратчайшие сроки с прозрачными условиями и удобным погашением

Если вам нужна профессиональная верификация GMB в условиях российских ограничений — обратитесь к специалисту напрямую.

Leading store get reddit account buy gives media buyers access to aged, warmed, and verified profiles sorted by geo, trust level, and ad readiness. A loyalty program with cashback on every order makes repeated purchases more cost-effective for teams with regular sourcing requirements. Smart account sourcing is the foundation of profitable advertising — start with verified profiles and scale with confidence.

Experienced supplier bulk buy a facebook account offers complete asset packages including login credentials, recovery access, 2FA codes, cookies, and user-agent data. Orders are processed through a secure checkout system with multiple payment options and encrypted credential delivery via personal dashboard. Marketplace standards ensure that every account performs as described — no surprises at checkout, login, or campaign launch.

Specialized store купить аккаунт ya.ru focuses exclusively on accounts proven to perform in paid advertising with real spend history and trust indicators. Detailed usage guides help buyers understand the differences between softreg, selfreg, farmed, and reinstated account types before purchasing. Whether you need accounts for testing or production campaigns, the catalog covers every tier from entry-level to premium.

Quality-focused marketplace teamshares reddit runs multi-step verification on every listing before it reaches the catalog to protect buyer interests. Cross-platform inventory allows teams to source accounts for multiple advertising channels from a single trusted supplier relationship. Scale your advertising operations on a foundation of quality — verified profiles, complete credentials, and expert operational support.

Specialized store protone mail focuses exclusively on accounts proven to perform in paid advertising with real spend history and trust indicators. Orders are processed through a secure checkout system with multiple payment options and encrypted credential delivery via personal dashboard. Professional media buying starts with professional tools — source from a marketplace built by advertisers, for advertisers.

Professional service “firstmail” “proton” specializes in accounts optimized for paid campaigns with proper warming history and platform trust markers. Bulk buyers benefit from volume discounts, dedicated account managers, and priority restocking that ensures uninterrupted supply for active campaigns. Join thousands of satisfied advertisers who source their campaign infrastructure from a verified and trusted marketplace.

Certified platform discord aged accounts sellauth tracks account health metrics proactively and notifies buyers of any status changes during the guarantee period. Each listing comes with complete access data including email, password, cookies, token, and user-agent string for seamless campaign setup. Teams that prioritize account quality over raw volume consistently achieve better ROI and fewer campaign interruptions.

Магазин бытовой химии https://bytovaya-sfera.ru большой выбор средств для уборки, стирки и ухода за домом. Качественная продукция, доступные цены и быстрая доставка

Срочный онлайн займ https://buhgalter-uslugi-moskva.ru быстрое решение финансовых вопросов. Оформление за несколько минут, высокий шанс одобрения и перевод денег на карту без лишних документов

Расширенный обзор: https://alexstroy.su

Главные новости: https://franshiza-remontoff.ru

Мировые новости https://vse-novosti.net актуальные события со всего мира: политика, экономика, технологии и общество. Оперативные обновления и проверенная информация каждый день

Портал об автомобилях https://autort.ru новости автопрома, обзоры моделей, тест-драйвы и советы по выбору. Актуальная информация для водителей и автолюбителей

Женский журнал https://justwoman.club онлайн: мода, красота, здоровье и отношения. Актуальные статьи, советы экспертов и идеи для вдохновения каждый день

Медицинский портал https://vet-com.ru о здоровье: симптомы, методы лечения и профилактика. Достоверная информация и рекомендации для всей семьи

Всё об автомобилях https://web-mechanic.ru на одном портале: характеристики, сравнения, рейтинги и рекомендации. Узнайте больше о новых и популярных авто

Актуальные новости https://komputer-nn.ru технологий: ИИ, программное обеспечение, смартфоны, планшеты и гаджеты. Свежие обзоры, аналитика и главные события IT-сферы

Женский портал https://cosmoreviews.club мода, красота, здоровье и отношения. Полезные статьи, советы экспертов и идеи для вдохновения каждый день

Всё для сада https://ogorodik66.ru и огорода на одном сайте: парники, теплицы, выращивание и уход. Практичные рекомендации и полезные материалы для дачников

производство мебели на заказ мебель на заказ по размерам

Хочешь обучаться? складчина курсов сервис для поиска выгодных предложений на обучение. Получайте знания легально и экономьте на образовании

изготовление шкафов на заказ шкаф на заказ дешево

шкаф на заказ шкафы-заказать.рф

ToLife designs https://tolifedehumidifier.com and manufactures compact dehumidifiers for residential use. The product line is based on semiconductor condensation technology and includes models with automatic shut-off, sleep mode, removable water tanks, and ambient lighting. Specifications and documentation are available on the official website.

вот тут https://forum-info.ru обсуждают похожие ситуации, можно почитать отзывы и понять, как действуют дальше

Хочешь отдохнуть? снять домик с мангалом в воронеже уютный отдых за городом. Комфортные дома, природа, удобства и выгодные цены для выходных и праздников

Нужна стальная лента? лента бандажная нержавеющая широкий ассортимент, разные толщины и марки стали. Выгодные цены, быстрая отгрузка и поставки для производства и строительства

Нужна стальная лента? лента стальная упаковочная купить широкий ассортимент, разные толщины и марки стали. Выгодные цены, быстрая отгрузка и поставки для производства и строительства

Читайте найсвіжіші новини https://vikka.net ексклюзивні відео, аналітику та цікаві історії. Оперативна інформація щодня!

Міський портал Ваш провідник у житті Кривого Рогу: афіша, новини, довідник та корисні сервіси для мешканців та туристів

лучшие сериалы онлайн сверхъестественное смотреть онлайн качество

видеонаблюдение комплекты цены комплект видеонаблюдения

стоматология лечение стоматология рядом со мной

современные дизайнерские люстры дизайнерские подвесные светильники

стоматология район современная стоматология

помощь в организации свадьбы свадьба в москве недорого

организация свадьбы под ключ заказать свадьбу москва

организация свадьбы в москве провести свадьбу москва

организация дня свадьбы сайт свадебного агентства

заказ свадьбы москва сайт для организации свадьбы

стоматология цены стоматология метро

лента стальная упаковочная мягкая лента бандажная для сип

Inventory management: understanding how to sell goods on amazon at scale requires inventory software – spreadsheets break down beyond 100 SKUs.

best crypto signals should be judged by risk-to-reward, not just win rate. For anyone trading futures, leverage control matters more than flashy profits. A group with 90% wins can still fail if stops are huge. This is why tracking results yourself is important. That is usually where you see if the community is real or just marketing.

Reliable destination PVA aged spend-history MCC comparison maintains an editorial calendar that ships new material weekly. Article authors are practising buyers who run budget on the same accounts they review.

Industry source BM5 facebook business manager backs every recommendation with field data from a real test fleet. The numbers come from accounts running real campaigns, not from theoretical analysis.

Field reference read Pixel Diary explains the operational steps that take a fresh account from delivery to first campaign without triggering automated review.

промокод на первую доставку пятерочка промокод пятерочка 2026

Top-rated marketplace buy google ads pricing continues to set the standard for media buyers who want predictable account survival. The editorial team behind it publishes weekly notes on policy diffs and runs a controlled test fleet across multiple verticals.

Top-rated marketplace facebook accounts replacement policy continues to set the standard for media buyers who want predictable account survival. The editorial team behind it publishes weekly notes on policy diffs and runs a controlled test fleet across multiple verticals.

вороніни снова любовь

фантастична четвірка великий потенціал

шрек 4 дамське щастя

передмістя серіал uakino bay

услуги стиральной машины мастер по машинке стиральной

Interested in UFC? ufc 250 anniversary unique mixed martial arts tournament will take place on June 14, 2026, in Washington, D.C., on the South Lawn of the White House. It will be the first professional sporting event in history to be held directly on the grounds of the U.S. presidential residence.

Индивидуальные туры с гидом Калининград форты экскурсия откроют исторические достопримечательности в удобном формате путешествия.

смотреть наруто онлайн бесплатно в хорошем качестве наруто смотреть

график стоматологии стоматология прием

Только лучшее здесь: https://home-parfum.ru/catalog/givenchy_3/

UFC White House Card topuria vs gaethje

Пробелмы с финансами? управление финансами анализ стратегий планирования, управления денежными потоками и инвестициями. Практические примеры, инструменты финансового менеджмента и эффективные решения для устойчивого развития бизнеса.

Медицинский информационный портал https://symmed.ru новости здравоохранения и статьи о современных методах лечения: хирургия, ЭКО, офтальмология и профилактика заболеваний.

Промышленно-строительный блог https://olimpteplo.ru и информационный портал, специализирующийся на прямых поставках теплоизоляции от ведущих заводов, автоматизации ИТП и подборе насосного оборудования.

Отраслевой портал https://snaga.ru о железнодорожной индустрии и промышленной энергетике. Освещает вопросы алюминотермитной сварки рельсов СНАГА и технического обслуживания подстанций КТП.

Информационный ресурс https://mcmltd.ru посвященный строительным технологиям, монтажу сэндвич-панелей и пассивной огнезащите металлоконструкций с использованием специализированных систем Promat.

Новостной портал https://feeney.ru по автоматизации рабочих пространств, организации «умных офисов», про бизнес, технологии и производство.

Сайт компании «Гольфстрим» https://gs-ks.su энергоэффективное оборудование для отопления домов, конвекторы и радиаторы, а также готовые инженерные решения под ключ.

Турагентство по России https://republictravel.ru туры в Карелия, Байкал, Камчатка, Дагестан, Мурманск, Калининград, Санкт-Петербург и другие направления. Экскурсии, отдых и авторские маршруты по самым красивым регионам страны.

В наше время удобно выбирать японские дорамы с русской озвучкой онлайн без случайных переходов, случайных сайтов и хаотичного поиска. Проект DoramaLend собирает в одном месте корейские, китайские, японские и другие азиатские сериалы с понятным русским переводом, краткими описаниями, разделами по жанрам, годами выхода и удобными карточками. Здесь легко найти романтическую историю на вечер, напряженный триллер, сериал для хорошего настроения или свежую новинку, которую уже обсуждают поклонники дорам.

Хочешь сайтв ТОПе? SEO оптимизация структуры, работа с контентом, внешние ссылки и аналитика. Помогаем вывести сайт в топ поисковых систем и привлечь целевую аудиторию.

Банкротство физ лиц? битрикс24 для БФЛ специализированная система для автоматизации работы юридических компаний. Управление клиентами, контроль этапов процедуры БФЛ, учет документов, задач и платежей. Повышайте эффективность работы и контролируйте все дела в одной системе.

Ты финансовый директор? https://financedirector.by готовые шаблоны, аналитические статьи и практические кейсы для финансовых директоров. Материалы по управлению финансами, финансовому планированию, бюджетированию и анализу эффективности бизнеса. Полезные инструменты и решения для специалистов финансовой сферы.

Срочно нужна эвакуациия авто? заказать эвакуатор цена дешево 24 часа в москве круглосуточная помощь на дороге и быстрая перевозка автомобилей. Эвакуация легковых авто, внедорожников, мотоциклов и спецтехники. Оперативный выезд, аккуратная погрузка и доставка машины в любой район города и области.

UFCWAR is a website ufcwar com for fans of the Ultimate Fighting Championship and MMA. Latest news, fight results, tournament schedules, analysis, and fight reviews. Up-to-date information on fighters, events, and major fights.

UFCShare is a portal https://ufcshare.com/ for fans of the Ultimate Fighting Championship and the world of MMA. News, fight results, tournament schedules, analysis, and fight reviews. Follow the best fighters and the main events of mixed martial arts.

F1 Direct is a website https://f1-direct.net/ about the world of Formula 1. Latest news, race results, race calendar, team and driver statistics. Up-to-date information for fans of the royal motor racing world.

Сайт про прикмети https://zefirka.net.ua тлумачення снів, значення імен та традиції. Читайте сонник, дізнавайтеся про походження імен, вивчайте народні звичаї та свята. Корисна інформація про культуру, повір’я та символіку різних народів.

эвакуация служба услуги эвакуатора дешево

Розповідаємо про складні https://notatky.net.ua речі простими словами. Зрозумілі пояснення науки, технологій, економіки та повсякденних явищ. Статті, розбори та факти, які допомагають краще розуміти світ та знаходити відповіді на складні питання.

Любишь азарт? https://nodepositcasinopromo.top подборка онлайн-казино с бесплатными фриспинами, акциями и приветственными предложениями для новых игроков. Узнайте условия получения и начните играть без пополнения счета.

Любишь рыбалку и азарт? https://big-bass-slots.top популярный онлайн-слот с рыболовной тематикой. Бонусные фриспины, ловля символов и множители создают динамичный геймплей с шансом на крупные выигрыши и увлекательную атмосферу.

Играешь в казино? бонус за регистрацию без депозита обзоры онлайн-казино, актуальные бездепозитные бонусы, фриспины и акции для новых игроков. Узнайте условия получения бонусов и начните играть без вложений.

Слот с тематикой собачек https://thedoghouse-slots.top слот предлагает бонусные фриспины, липкие вайлд-символы и высокий потенциал выигрыша благодаря множителям и расширяющимся символам.

Сайт міста Хмельницький https://faine-misto.km.ua новини, події, корисна інформація для мешканців та гостей. Афіша заходів, міські служби, довідник організацій, цікаві місця та актуальні події міста.

Міський портал Дніпро https://faine-misto.dp.ua свіжі новини, події, афіша заходів та корисна інформація. Довідник компаній, міські сервіси, оголошення та все про життя міста.

Чоловічий блог https://u-kuma.com з корисною інформацією про фінанси, кар’єру, здоров’я, спорт і стиль. Практичні поради, аналітика та матеріали для саморозвитку та впевненого руху до цілей.

Жіночий онлайн-сайт https://u-kumy.com з корисними статтями про красу, здоров’я, психологію, моду та будинок. Практичні поради, лайфхаки та надихаючі матеріали для жінок будь-якого віку.

Жіночий портал https://soloha.in.ua з актуальними матеріалами про моду, красу, здоров’я, психологію та сім’ю. Корисні поради, ідеї та натхнення для сучасних жінок щодня.

Портал для людей похилого https://pensioneram.in.ua віку з Україна з корисною інформацією про пенсії, пільги, здоров’я та соціальні послуги. Прості поради, новини та інструкції для повсякденного життя пенсіонерів.

Последние новости Киева https://xxl.kyiv.ua сегодня: события города, политика, экономика, происшествия, транспорт и городская жизнь. Актуальная информация, репортажи, аналитика и важные обновления, которые помогают быть в курсе всех событий столицы Украины.

Услуги грузчиков https://www.gruzchiki-kiev.net в Киеве для переездов, разгрузки транспорта, подъема мебели и строительных материалов. Профессиональные рабочие выполняют погрузочно-разгрузочные работы любой сложности, гарантируя аккуратное обращение с имуществом и оперативное выполнение заказа.

Педагоги и психологи http://smartxpert.ru экспертный портал о воспитании, обучении и развитии личности. Полезные статьи, практические советы специалистов, современные методики педагогики и психологии, рекомендации для родителей, учителей и всех, кто интересуется развитием человека.

Обучение педагогов https://edplatform.ru и учеников современным методикам интеллектуального развития. Программы дополнительного образования с 2016 года: ментальная арифметика, скорочтение, развитие памяти и внимания. Подготовка педагогов, учебные материалы и эффективные методики обучения.

Продажа и установка камеры видеонаблюдения калининград. Современные системы безопасности для квартир, домов, магазинов и складов. Настройка удалённого доступа, запись видео и круглосуточный контроль объекта.

Быстрая профессиональная монтаж видеонаблюдения в калининграде для квартир, домов, офисов и коммерческих объектов. Проектирование, монтаж и настройка систем безопасности, удалённый доступ, запись видео и контроль в реальном времени. Надёжные решения для защиты имущества и контроля территории.

Interested in processors am3+ cpu list with detailed specifications: clock speed, core count, generation, process technology, and supported sockets. A convenient CPU catalog for comparing and matching processors to your motherboard.

Продажа и установка камеры видеонаблюдения. Современные системы безопасности для квартир, домов, магазинов и складов. Настройка удалённого доступа, запись видео и круглосуточный контроль объекта.

Быстрая профессиональная монтаж видеонаблюдения для квартир, домов, офисов и коммерческих объектов. Проектирование, монтаж и настройка систем безопасности, удалённый доступ, запись видео и контроль в реальном времени. Надёжные решения для защиты имущества и контроля территории.

В интернете представлен сайт https://cvt25pro.ru где подробно рассматривается устройство и обслуживание трансмиссий. На его страницах можно найти информацию, касающуюся ремонта вариатора CVT 25 Chery, особенностей диагностики и возможных неисправностей этого агрегата. Материалы ресурса помогают понять специфику работы таких коробок передач и основные подходы к их восстановлению

Ищете тротуарную плитку https://dvordekor.by борты или заборные блоки в Минске? Компания ДворДекорпредлагает широкий выбор материалов для ландшафтного дизайна и благоустройства. Посетите dvordekor.by/about и ознакомьтесь с ассортиментом!

Железобетонные изделия https://postroi-ka.by (ЖБ) в Минске — покупайте напрямую от производителя! Гарантия качества, оптовые цены, быстрая доставка. Широкий выбор ЖБ?конструкций для любых строительных задач. Заходите на postroi-ka.by

Компрессорное оборудование https://macunak.by в Минске: продажа и обслуживание. Широкий выбор промышленного компрессорного оборудования на macunak.by — надёжность и сервис под ключ.

Нужен забор? 3d забор производитель надежные металлические ограждения для частных домов, предприятий и общественных территорий. Производство, продажа и установка секционных заборов с антикоррозийным покрытием, высокой прочностью и долгим сроком службы.

Пиломатериалы в Минске https://farbwood.by сибирская лиственница от производителя Farbwood. Качественные строительные материалы из лиственницы — доски, брус, вагонка. Гарантия долговечности и природной красоты.

Решил сделать ограждение? 3д ограждения купить прочные металлические секции для заборов и ограждений территорий. Подходят для частных домов, предприятий, школ и складов. Панели имеют антикоррозийное покрытие, современный внешний вид и обеспечивают надежную защиту участка.

Выбираешь качественный забор? заборы 3d от производителя прочные и долговечные секционные ограждения для частных и коммерческих объектов. Производство металлических панелей, комплектующих и установка под ключ.

Нужно прочное ограждение? 3d панель для забора практичное и долговечное решение для защиты территории. Сварные металлические секции с защитным покрытием обеспечивают прочность, устойчивость и современный внешний вид.

Быстрая профессиональная монтаж видеонаблюдения в калининграде для квартир, домов, офисов и коммерческих объектов. Проектирование, монтаж и настройка систем безопасности, удалённый доступ, запись видео и контроль в реальном времени. Надёжные решения для защиты имущества и контроля территории.

уличная hd камера камеры видеонаблюдения уличные

установка домофона цена монтаж системы домофонов

Онлайн-сервис оценки недвижимости https://shalmach.pro по фотографиям для покупки, аренды и планирования ремонта. Узнайте ориентировочную стоимость жилья, возможные вложения и рекомендации перед принятием решения.

cannabis in prague buy thc weed in prague

Steam Desktop Authenticator https://authenticatorsteamdesktop.com is a PC app that lets you use the Steam Mobile Authenticator on your computer. It supports trade confirmation, account security, and managing two-factor authentication codes without using your smartphone.

Steam Desktop Authenticator https://steamdesktopauthenticator.net is a popular solution for Steam users who need access to Steam Guard features on their computer. It conveniently verifies actions, protects your account, and manages authentication in a single app.

заказать песок карьерный песок карьерный с доставкой московская область

Steam Desktop Authenticator https://sdasteam.com (SDA). It allows you to generate account login codes and automatically confirm trades or item sales on the Community Market without using your smartphone.

Steam Desktop Authenticator https://steamdesktopauthenticator.net is a popular solution for Steam users who need access to Steam Guard features on their computer. It conveniently verifies actions, protects your account, and manages authentication in a single app.

Custom-made children’s furniture custom kitchen cabinets Florida

песок карьерный тонну купить песок карьерный с доставкой цена

withdraw usdt to cash usdt to russian bank card

usdt trc20 на наличные рубли обменять крипту на кеш без верификации

ии презентация бесплатно http://www.litteraesvfu.ru

Полная версия статьи: https://stroyteh-nsk.su

Читать далее: https://yunistroizavod.ru

обменник криптовалют онлайн продать тезер за наличные рубли

All the best stuff is here: https://blockchainreporter.net/digital-asset-ecosystem-the-expanding-universe-of-cryptocurrency/

Fresh news on Page: https://blockchainreporter.net/crypto-market-crash-causes-mental-health/

Все самое свежее здесь: https://avicenna-stroy.ru

презентация онлайн http://www.litteraesvfu.ru

можно ли удалить хромосому можно ли удалить хромосому

врач на дом капельница от запоя https://kapelnicza-ot-pokhmelya-samara-38.ru

капельница от запоя капельница от запоя

капельница на дому сколько стоит https://kapelnicza-ot-pokhmelya-samara-40.ru

комбез на лямках комбез на лямках

ткань на обивку мебели https://tkan-dlya-mebeli.ru

porsche car rental near me http://luxury-car-rental-miami-1.com

подарки с логотипом компании suvenirnaya-produkcziya-s-logotipom-8.ru

сколько стоит поставить капельницу в самаре https://kapelnicza-ot-pokhmelya-samara-38.ru

капельница на дому сколько стоит https://kapelnicza-ot-pokhmelya-samara-39.ru

капельница на дому недорого https://kapelnicza-ot-pokhmelya-samara-40.ru

ии для презентаций бесплатно http://www.litteraesvfu.ru

luxury vehicle rental near me http://www.luxury-car-rental-miami-1.com

вызвать нарколога на дом москва вызвать нарколога на дом москва

купить обивочную ткань для мебели в москве купить обивочную ткань для мебели в москве

мелбет мелбет

rent porsche near me https://luxury-car-rental-miami-1.com

капельница после запоя цена https://kapelnicza-ot-pokhmelya-samara-38.ru

выведение из запоя самара https://kapelnicza-ot-pokhmelya-samara-39.ru

комбинезон детский трикотажный комбинезон детский трикотажный

создание презентаций ии http://www.litteraesvfu.ru

цена на вывод из запоя в стационаре цена на вывод из запоя в стационаре

креативные корпоративные подарки креативные корпоративные подарки

врач нарколог на дом частный врач нарколог на дом частный

скачать мелбет скачать мелбет

melbet melbet

нарколог капельницу на дому нарколог капельницу на дому

мелбет скачать приложение мелбет скачать приложение

косметичний ремонт квартири ремонт квартир під ключ

цена на ткань для обивки мебели https://tkan-dlya-mebeli.ru

Kitchen furniture manufacturing frameless cabinets Tampa Bay

melbet melbet

как определить местоположение по номеру телефона http://www.kak-najti-cheloveka-po-nomeru-telefona-2.ru

скачать мелбет на андроид скачать мелбет на андроид

вывод из запоя стационар спб вывод из запоя стационар спб

нейросеть презентация бесплатно http://www.litteraesvfu.ru

мелбет скачать казино https://tcso-begovoy.ru

комбинезон детский мир baby go комбинезон детский мир baby go

мелбет мелбет

корпоративная продукция с логотипом https://suvenirnaya-produkcziya-s-logotipom-8.ru

найти по номеру телефона человека найти по номеру телефона человека

скачать melbet скачать melbet

melbet melbet

где телефон по номеру http://www.kak-najti-cheloveka-po-nomeru-telefona-2.ru

вызвать нарколога на дом москва вызвать нарколога на дом москва

Слушайте, кому актуально, свежая инфа. Нашел чистый вариант, все работает без проблем здесь: мелбет казино скачать.

Кстати, площадка радует удобным интерфейсом, коэффициенты вполне адекватные. Там еще есть нормальные live-ставки.

Для новых пользователей активируется стартовый фрибет, лишним точно не будет. Что думаете?

Güvenli bahis deneyimi için 1xbet güncel adresini kullanabilirsiniz.

artık çok kolay. Bu siteye erişim için birkaç adım yeterlidir. İlk olarak doğru adresin kullanılması önemlidir. Site güvenliğine verilen önem yüksektir.

Giriş sayfasına yönlendirme için ana sayfadan ilgili buton seçilmeli. Kullanıcı adı ve şifre alanları özenle doldurulmalıdır. Sahte sitelere karşı dikkatli olunması önerilir.

Yeni kullanıcılar kolayca siteye kayıt olabilirler. Kayıt formunda doğru ve güncel bilgilerin girilmesi tavsiye edilir. Doğrulama aşamasında telefon veya e-posta onayı gerekebilir.

Siteye giriş sonrası birçok seçenek sizleri bekler. Çeşitli spor dallarında bahis yapma imkanı sunulur. Bonuslar ve özel tekliflerle kazancınızı artırabilirsiniz.

как называется детский комбинезон без ножек как называется детский комбинезон без ножек

вызов нарколога на дом вызов нарколога на дом

скачать мелбет на андроид скачать мелбет на андроид

запой санкт петербург запой санкт петербург

Güvenli bahis deneyimi için 1xbet giriş adresini kullanabilirsiniz.

artık çok kolay. Üyelik ve giriş süreci hızlıca tamamlanabilir. Öncelikle resmi web sitesi ziyaret edilmelidir. SSL sertifikası ile güvenliğiniz sağlanır.

1xbet giriş ekranına ulaşmak için sayfanın üst kısmındaki giriş butonuna tıklanmalıdır. Hatalı bilgi girişinde erişim sağlanamaz. Kişisel bilgilerinizi girmeden önce sayfanın orijinalliği onaylanmalıdır.

Üyeliğiniz yoksa, kayıt işlemi birkaç dakika içinde tamamlanabilir. Bilgilerin eksiksiz ve doğru doldurulması önem taşır. Doğrulama aşamasında telefon veya e-posta onayı gerekebilir.

Siteye giriş sonrası birçok seçenek sizleri bekler. Bahisler, canlı casino ve diğer oyunlar gibi aktiviteler erişilebilir hale gelir. Bonuslar ve özel tekliflerle kazancınızı artırabilirsiniz.

местоположение по номеру телефона местоположение по номеру телефона

Всем доброго времени суток. Тема здоровья всегда на первом месте, особенно когда речь идет о близких людях. Когда нужен проверенный и опытный врач для капельницы, то не рискуйте и не доверяйте случайным объявлениям.

Сам долго изучал отзывы и искал надежный вариант, и в итоге нашли клинику, где врачи работают профессионально. Кому тоже нужны подробности и условия, можете ознакомиться по ссылке: стационар для вывода из запоя стационар для вывода из запоя.

На этом ресурсе действительно дана полная информация, и помощь окажут полностью конфиденциально. Главное — не затягивать в такие моменты, кому-то тоже пригодится и спасет здоровье. Всем удачи и берегите близких!

Чтобы быстро и эффективно подробнее тут, воспользуйтесь платформами которые не врут.

Слушай, тут главное — без глупостей.

Некоторые платные базы данных предоставляют актуальные данные о владельцах номеров.

Надеюсь, понятно объяснил.

Слушайте, кому актуально, рабочая тема. Многие спрашивали, все работает без проблем здесь: мелбет скачать приложение.

Вообще проект радует удобным интерфейсом, линия на футбол и теннис огромная. Плюс ко всему выплаты приходят достаточно быстро.

Там сейчас можно неплохо увеличить первый депозит, так что можно затестить. Пишите, если возникнут вопросы.

Приветствую всех. Слушайте, вопрос сложный, но многим может помочь, потому что в экстренной ситуации трудно сориентироваться. Если ищете анонимного специалиста с быстрым выездом по городу, то не рискуйте и не доверяйте случайным объявлениям.

Знакомые вызывали бригаду в похожей ситуации чтобы помощь оказали без лишних хлопот и в спокойной атмосфере. Если вам актуально или ситуация экстренная, вся информация есть здесь: нарколог на дом москва.

Врачи дежурят круглосуточно во всех районах, реагируют очень быстро, буквально за час. Не теряйте время, и обращайтесь к настоящим профессионалам. Всем удачи и берегите близких!

перевозка авто по россии перевозка авто москва цена

вывод из запоя в стационаре клиника вывод из запоя в стационаре клиника

Кстати, в соседней ветке кто-то спрашивал про адекватную альтернативу обычным школам. Сам недавно наткнулся на одну площадку. Там как раз упор на индивидуальный темп, нет этой дикой уравниловки: lbs . Пришлось признать, что был не прав. Успеваемость подтянулась, особенно по точным наукам. Объясняют на пальцах, без лишней воды. Плюс огромный – никаких больничных, заболел – смотришь записи. Для современных детей самое то, ИМХО.

капельница на дому анонимно капельница на дому анонимно

найти устройство по номеру найти устройство по номеру

Чтобы быстро и эффективно вычислить по номеру телефона, воспользуйтесь нормальными ребята реально помогают.

Слушай, тут главное — без глупостей.

Для получения подтверждённых данных необходимо подать запрос в надлежащие органы.

Да, и ещё момент — без фанатизма.

Для тех, кто в теме, толковый разбор. Нашел чистый вариант, в итоге скачал отсюда: melbet скачать ios.

Этот букмекер радует удобным интерфейсом, все интуитивно понятно даже новичку. К тому же трансляции матчей идут без задержек.

И еще, при регистрации активируется стартовый фрибет, что очень даже кстати. Пишите, если возникнут вопросы.

Güvenli bahis deneyimi için 1xbet giriş adresini kullanabilirsiniz.

son derece hızlı ve pratik. Bu siteye erişim için birkaç adım yeterlidir. Kullanıcılar giriş yapmak için doğru siteyi seçmelidir. Site güvenliğine verilen önem yüksektir.

1xbet giriş ekranına ulaşmak için sayfanın üst kısmındaki giriş butonuna tıklanmalıdır. Kullanıcı adı ve şifre alanları özenle doldurulmalıdır. Kişisel bilgilerinizi girmeden önce sayfanın orijinalliği onaylanmalıdır.

Eğer henüz üye değilseniz, basit bir formla kayıt olunabilir. Doğru bilgilerin girilmesi kayıt sonrası işlemleri kolaylaştırır. Doğrulama aşamasında telefon veya e-posta onayı gerekebilir.

Hesabınız aktif olduktan sonra çeşitli avantajlarınız olur. Çeşitli spor dallarında bahis yapma imkanı sunulur. Ayrıca güncel promosyonlar ve bonuslar takip edilebilir.

Всем доброго времени суток. Слушайте, вопрос сложный, но многим может помочь, так как в сети сейчас полно сомнительных клиник. Когда нужен проверенный и опытный врач для капельницы, то не рискуйте и не доверяйте случайным объявлениям.

Знакомые вызывали бригаду в похожей ситуации в итоге вся ценная информация была собрана по крупицам. Чтобы узнать точные цены и вызвать специалиста, советую посмотреть официальный источник: стационар вывод из запоя стационар вывод из запоя.

Врачи дежурят круглосуточно во всех районах, и помощь окажут полностью конфиденциально. Не теряйте время, и обращайтесь к настоящим профессионалам. Всем душевного спокойствия!

Народ, если кто искал, толковый разбор. Многие спрашивали, все работает без проблем здесь: скачать мелбет.

Кстати, площадка радует удобным интерфейсом, коэффициенты вполне адекватные. Плюс ко всему трансляции матчей идут без задержек.

И еще, при регистрации дают неплохой приветственный бонус, так что можно затестить. Пишите, если возникнут вопросы.

Долго рылся в интернете на разных форумах, Прям беда реальная: потерял контакт со старым хорошим другом. Стало дико интересно,. И знаете что? Не всё так сложно в этом плане, как кажется.

Короче, если вас сейчас волнует тот же самый вопрос — быстро определить владельца номера, то есть один нормальный рабочий метод. Конкретно про то, где найти по телефонному номеру актуальные данные — вот здесь всё максимально норм расписано: отследить номер телефона по спутнику бесплатно отследить номер телефона по спутнику бесплатно.

Друзьям ссылку скинул в телегу, им тоже помогло. Потому что в открытых пабликах обычно полная тишина. В общем, кому надо — тот точно воспользуется. Век живи — век учись, как говорится.

Güvenli bahis deneyimi için 1xbet türkiye adresini kullanabilirsiniz.

son derece hızlı ve pratik. Üyelik ve giriş süreci hızlıca tamamlanabilir. Kullanıcılar giriş yapmak için doğru siteyi seçmelidir. Güvenli bağlantı sayesinde bilgileriniz korunur.

1xbet giriş ekranına ulaşmak için sayfanın üst kısmındaki giriş butonuna tıklanmalıdır. Hatalı bilgi girişinde erişim sağlanamaz. Sahte sitelere karşı dikkatli olunması önerilir.

Eğer henüz üye değilseniz, basit bir formla kayıt olunabilir. Bilgilerin eksiksiz ve doğru doldurulması önem taşır. Doğrulama aşamasında telefon veya e-posta onayı gerekebilir.

1xbet girişi yaptıktan sonra pek çok fırsattan yararlanabilirsiniz. Spor bahisleri ve canlı oyunlar kolaylıkla oynanabilir. Bonuslar ve özel tekliflerle kazancınızı artırabilirsiniz.

частный нарколог на дом быстро частный нарколог на дом быстро

перевозка автомобиля автовоз москва перевозка

Слушайте, реально замучилась искать нормальную платформу для дочки. Везде одна вода или заоблачные ценники. Соседка по площадке посоветовала глянуть вот этот проект: онлайн школа 10 11 класс . Пришлось признать, что был не прав. Успеваемость подтянулась, особенно по точным наукам. Объясняют на пальцах, без лишней воды. Плюс огромный – никаких больничных, заболел – смотришь записи. Для современных детей самое то, ИМХО.

Чтобы быстро и эффективно гайд, воспользуйтесь платформами которые не врут.

Знаете, многие лезут в дебри, а зря.

Поисковики и платформы социальных сетей часто содержат полезные наводки.

Короче, не нарывайтесь.

Слушайте, наконец-то разобрался с этой проблемой. Авторы реально шарят в вопросе, никаких банальных советов из интернета. Многие на форумах спорят, а ответ лежал на поверхности. Вот скачать мелбет казино на андроид скачать мелбет казино на андроид — сохраняйте себе в закладки, пригодится. Мне лично это сэкономило кучу времени и нервов, так что делюсь от души.

услуги по поиску и подбору персонала компания услуги по персоналу

The best is in one place: הזמינו נערת ליווי

Приветствую всех участников. Слушайте, вопрос сложный, но многим может помочь, так как в сети сейчас полно сомнительных клиник. Если срочно требуется квалифицированная медицинская помощь, лучше сразу обращаться к сертифицированным медикам.

Сам долго изучал отзывы и искал надежный вариант, и в итоге нашли клинику, где врачи работают профессионально. Кому тоже нужны подробности и условия, советую посмотреть официальный источник: нарколог вывод из запоя в стационаре нарколог вывод из запоя в стационаре.

Врачи дежурят круглосуточно во всех районах, так что найдете ответы на свои вопросы. Надеюсь, эта рекомендация поможет вовремя принять правильные меры. Всем душевного спокойствия!

Давно присматривался к разным предложениям, где реально дают живые знания. Особенно когда речь про образовательные онлайн школы — тут ведь без фанатизма и воды. У меня племянник как раз искал гибкий график, так что пришлось перебрать кучу вариантов. В общем, вся подробная информация вот тут: образовательные онлайн школы образовательные онлайн школы Я если честно ещё до этого вообще не верил в онлайн образование школа. Оказалось — зря сомневался. У них и программа грамотная. В общем, рекомендую присмотреться. Надеюсь, поможет в выборе.

Я в шоке от количества курсов в последнее время, но после кучи долгих обсуждений наткнулся на один нормальный человеческий вариант. Если кратко, вот что я понял: современная онлайн-школа для детей — это уровень на порядок выше обычного. Там и программа насыщенная, без лишней воды, что очень радует на практике.

В общем, кому реально нужно нормальное обучение в теме образовательные онлайн школы — убедитесь во всём сами, вот здесь все выложено без лишней воды: онлайн школа для детей онлайн школа для детей.

А я пока пойду дальше разбираться с расписанием. Потому что без четкой системы в обучении сейчас вообще никуда, а тут организована именно грамотно выстроенный учебный процесс. Держите этот вариант у себя в закладках.

Güvenli bahis deneyimi için 1xbet güncel giriş adresini kullanabilirsiniz.

1xbet giriş yapmak. Bu siteye erişim için birkaç adım yeterlidir. Kullanıcılar giriş yapmak için doğru siteyi seçmelidir. Güvenli bağlantı sayesinde bilgileriniz korunur.

Giriş sayfasına yönlendirme için ana sayfadan ilgili buton seçilmeli. Hatalı bilgi girişinde erişim sağlanamaz. Sahte sitelere karşı dikkatli olunması önerilir.

Yeni kullanıcılar kolayca siteye kayıt olabilirler. Bilgilerin eksiksiz ve doğru doldurulması önem taşır. Hesap güvenliği için doğrulama zorunlu olabilir.

Siteye giriş sonrası birçok seçenek sizleri bekler. Bahisler, canlı casino ve diğer oyunlar gibi aktiviteler erişilebilir hale gelir. Kampanyalar hakkında bilgi alabilir ve fırsatları yakalayabilirsiniz.

Чтобы быстро и эффективно источник, воспользуйтесь такими штуками которые дают инфу.

Слушай, тут главное — без глупостей.

На рынке есть сервисы обратного поиска по номерам, работающие в правовом поле.

Короче, не нарывайтесь.

Короче, наконец-то разобрался с этой проблемой. Всё расписано до мелочей, даже новичок поймет что к чему. Рекомендую заглянуть, чтобы не совершать глупых ошибок, как я в прошлый раз. Вот mel bet mel bet — сохраняйте себе в закладки, пригодится. Мне лично это сэкономило кучу времени и нервов, так что делюсь от души.

вызов на дом нарколога вызов на дом нарколога

Ac?kcas? sas?rd?m kalitesine. Surekli adres degisiyor. En sonunda her seyi cozdum.

Spor bahisleriyle ilgilenenler bilir. Su an en h?zl? cal?san 1xbet yeni giris adresi tam olarak soyle: 1xbet güncel 1xbet güncel. Yani k?sacas? — 1xbet guncel adres arayanlar buraya baks?n.

Site s?k s?k kapan?yor diyenlere inat. Kim ne derse desin — cekim konusunda s?k?nt? yasamad?m. Gonul rahatl?g?yla girebilirsiniz…

Обновления по теме: https://l-parfum.ru/catalog/Ralph_Lauren/

Подробности по ссылке: https://ilovehandmade.ru

Признаюсь, сначала очень сильно сомневался в этой затее, но после изучения реальных отзывов наткнулся на один действительно толковый вариант. К слову, вот что я понял: современная школа онлайн — это не просто унылые вебинарчики. Там и домашние задания с подробной индивидуальной проверкой, так что прогресс виден сразу.

В общем, кому надоело искать среди кучи мусора в теме образовательные онлайн школы — убедитесь во всём сами, вот здесь все разжевано до мелочей: школы дистанционного обучения школы дистанционного обучения.

Если честно, даже не ожидал такого крутого качества. Потому что обычная школа часто проигрывает по всем фронтам, а тут организована именно грамотно выстроенный учебный процесс. Пригодится точно, потом еще спасибо скажете.

Слушайте, реально замучилась искать нормальную платформу для дочки. Везде одна вода или заоблачные ценники. Соседка по площадке посоветовала глянуть вот этот проект: школа онлайн для детей . Пришлось признать, что был не прав. Успеваемость подтянулась, особенно по точным наукам. Объясняют на пальцах, без лишней воды. Плюс огромный – никаких больничных, заболел – смотришь записи. Для современных детей самое то, ИМХО.

Ребята, привет! Соседи залили, решил сделать ремонт, а там. Акт скрытых работ потерял, да и проект сам переделывал. В общем, инспекция пришла и выписала предписание. И тут встал вопрос: сколько стоит согласовать перепланировку https://skolko-stoit-uzakonit-pereplanirovku-10.ru просто интересно, стоимость согласования перепланировки квартиры сейчас вообще реальная или грабёж. Или взносы в жилинспекцию за выдачу акта. Если кто недавно проходил это ад, поделитесь. Без этого а если решите ипотеку рефинансировать, БТИ зарубит. Короче, нужна стоимость согласования перепланировки, реальная по рынку.

Deneyip de begenen cok oldu. Baz? siteler cal?sm?yor. En sonunda dogru adrese ulast?m.

Bu isin puf noktalar? var. Su an en guncel cal?san 1xbet giris adresi tam olarak soyle: 1xbet giriş 1xbet giriş. Ne demisler — 1xbet guncel adres arayanlar buraya baks?n.

Site s?k s?k kapan?yor diyenlere inat. Kim ne derse desin — canl? destekleri bile h?zl?. Baska yerde aramay?n art?k…

Давно присматривался к разным предложениям, где реально учат делу. Особенно когда речь про частную школу онлайн — тут ведь без фанатизма и воды. У меня племянник как раз искал гибкий график, так что пришлось перебрать кучу вариантов. В общем, посмотрите по ссылке: школа дистанционного обучения школа дистанционного обучения Я кстати ещё пару месяцев назад вообще не верил в онлайн образование школа. Оказалось — всё гораздо лучше. У них и домашка без перегруза. Сам теперь советую знакомым. Надеюсь, поможет в выборе.

вывод из запоя вызвать на дом вывод из запоя вызвать на дом

Ac?kcas? sas?rd?m kalitesine. Baz? siteler cal?sm?yor. En sonunda guvenilir bir kaynak buldum.

Ozellikle bahis ve casino sevenler icin. Su an en guncel cal?san 1xbet giris adresi tam olarak soyle: 1xbet türkiye 1xbet türkiye. Yani k?sacas? — 1xbet guncel adres arayanlar buraya baks?n.

Sorunsuz baglant? icin bu link yeterli. Kim ne derse desin — cekim konusunda s?k?nt? yasamad?m. Gonul rahatl?g?yla girebilirsiniz…

Коллеги, всем привет! Организуем встречу с дилерами, хочется сделать им приятные и полезные презенты. Подскажите, где заказать качественную сувенирную продукцию с логотипом. корпоративные подарки оптом корпоративные подарки оптом Кто недавно брал подарки с логотипом под новогодние корпоративы, поделитесь контактами. Бюджет пока не утвержден, поэтому хочу понять рыночные цены. А то маркетинговые агентства такой ценник лупят — закачаешься.

Народ, привет! Такая ситуация — на планерке сказали срочно найти подарки для клиентов. Может, кто шарит где лучше брать сувенирную продукцию с логотипом. корпоративные подарки спб корпоративные подарки спб Кто уже заказывал корпоративные подарки с логотипом компании, поделитесь опытом. Нужно штук 300-500, но если будет норм цена, можем и больше взять. А то я уже второй день в интернете сижу и ничего адекватного не нашёл.

Ребята, выручайте! Кот старый диван в клочья разодрал, надо перетягивать. Посоветуйте нормальную мебельную ткань для частого использования. обивка для дивана купить https://tkan-dlya-mebeli-1.ru А то везде пишут разное, а на деле хочется купить ткань мебельную и забыть на пару лет. Нужен метров 15-20, может, кто знает нормального поставщика.

Срочно нужен совет тем, кто занимается брендингом. Хотим обновить мерч для сотрудников. Везде говорят про индивидуальный подход, но реально найти нормальную сувенирную продукцию с логотипом. продукция с логотипом на заказ https://suvenirnaya-produkcziya-s-logotipom-9.ru Интересует именно изготовление под ключ — от кружек до брендированных блокнотов. Нам нужно от 500 штук, можно меньше. Заранее спасибо, кто откликнется.

Давно искал инфу и наконец-то разобрался с этой проблемой. Авторы реально шарят в вопросе, никаких банальных советов из интернета. Сам долго мучился, пока не нашел этот гайд. Вот мелбет скачать приложение на андроид мелбет скачать приложение на андроид — сохраняйте себе в закладки, пригодится. Мне лично это сэкономило кучу времени и нервов, так что делюсь от души.

Народ, приветствую. Дело деликатное, но решил черкануть пару строк, особенно когда речь идет о близких людях. Если срочно требуется квалифицированная медицинская помощь, то не рискуйте и не доверяйте случайным объявлениям.

Сам долго изучал отзывы и искал надежный вариант, в итоге вся ценная информация была собрана по крупицам. Если вам актуально или ситуация экстренная, можете ознакомиться по ссылке: вывод из запоя в больнице вывод из запоя в больнице.

Там расписаны все аспекты, которые стоит учитывать, реагируют очень быстро, буквально за час. Надеюсь, эта рекомендация и обращайтесь к настоящим профессионалам. Всем душевного спокойствия!

Я в шоке от количества программ в интернете в последнее время, но после изучения реальных отзывов наткнулся на один нормальный человеческий вариант. К слову, вот что я понял: современная школа онлайн — это не просто унылые вебинарчики. Там и программа насыщенная, без лишней воды, так что прогресс виден сразу.

В общем, кому реально нужно нормальное обучение в теме онлайн образование школа — убедитесь во всём сами, вот здесь все выложено без лишней воды: интернет-школа интернет-школа.

Думаю, это как раз то, что сейчас нужно многим родителям. Потому что стандартный дистант бывает дико скучным для ребенка, а тут организована именно живое регулярное общение с кураторами. Держите этот вариант у себя в закладках.

Долго рылся в интернете на разных форумах, Ситуация дурацкая, потерял контакт со старым хорошим другом. Стало дико интересно,. И знаете что? Тут главное знать, куда именно смотреть и какие базы юзать.

Короче, если вас сейчас волнует тот же самый вопрос — быстро определить владельца номера, то есть один реально работающий и живой сервис. Конкретно про то, как узнать по мобильному кто именно звонил — вот здесь всё максимально норм расписано: отследить номер телефона бесплатно отследить номер телефона бесплатно.

Проверил лично на себе — тема реально работает. Потому что в открытых пабликах обычно полная тишина. В общем, кому надо — тот точно воспользуется. Век живи — век учись, как говорится.

Ac?kcas? sas?rd?m kalitesine. Surekli adres degisiyor. En sonunda dogru adrese ulast?m.

Bu isin puf noktalar? var. Su an en guncel cal?san 1xbet guncel giris adresi tam olarak soyle: 1xbet güncel adres 1xbet güncel adres. Herkesin bildigi gibi — 1xbet guncel adres arayanlar buraya baks?n.

Sorunsuz baglant? icin bu link yeterli. Kendi deneyimim buysa da — canl? destekleri bile h?zl?. Gonul rahatl?g?yla girebilirsiniz…

Давно хотел найти толковое место, где реально дают живые знания. Особенно когда речь про онлайн-школу для детей — тут ведь без фанатизма и воды. У меня племянник как раз искал гибкий график, так что пришлось перебрать кучу вариантов. В общем, посмотрите по ссылке: школа онлайн дистанционное обучение школа онлайн дистанционное обучение Я кстати ещё пару месяцев назад вообще думал, что это всё несерьёзно. Оказалось — зря сомневался. У них и домашка без перегруза. Сам теперь советую знакомым. Надеюсь, поможет в выборе.

Коллеги, всем привет! Встала задача обновить ассортимент брендированной атрибуки для отдела продаж. Подскажите, где заказать качественную сувенирную продукцию с логотипом. подарки с нанесением подарки с нанесением Кто недавно брал подарки с логотипом под новогодние корпоративы, поделитесь контактами. Может, есть проверенные фабрики, которые работают напрямую, без посредников. А то маркетинговые агентства такой ценник лупят — закачаешься.

Народ, привет! Такая ситуация — на планерке сказали срочно найти подарки для клиентов. Присматриваюсь к подаркам с логотипом, но боюсь нарваться на кривую печать. сувенирная продукция москва сувенирная продукция москва А то эти менеджеры по рекламе такие цены выкатывают — волосы дыбом. Нужно штук 300-500, но если будет норм цена, можем и больше взять. А то я уже второй день в интернете сижу и ничего адекватного не нашёл.

Ребята, привет! Я вообще в шоке, если честно. Акт скрытых работ потерял, да и проект сам переделывал. В общем, инспекция пришла и выписала предписание. И тут встал вопрос: сколько стоит узаконить перепланировку сколько стоит узаконить перепланировку Кто сталкивался недавно — сколько стоит узаконить перепланировку в многоэтажке. Или взносы в жилинспекцию за выдачу акта. А то риелторы называют цифры от балды. Без этого а если решите ипотеку рефинансировать, БТИ зарубит. Короче, просто сколько отдать, чтобы спать спокойно с новой планировкой.

Долго рылся в интернете на разных форумах, Ситуация дурацкая, нужно срочно проверить один подозрительный номер. Решил докопаться до истины и разобраться,. И знаете что? Оказывается, сейчас есть реальные способы.

Короче, если вас сейчас волнует тот же самый вопрос — быстро определить владельца номера, то есть один реально работающий и живой сервис. Конкретно про то, как узнать по мобильному кто именно звонил — вот здесь всё максимально норм расписано: айпи по номеру телефона айпи по номеру телефона.

Друзьям ссылку скинул в телегу, им тоже помогло. Потому что а тут выложена конкретная и структурированная информация. В общем, кому надо — тот точно воспользуется. Тема вроде избитая, но толковое решение всё же нашлось.

Короче, наконец-то нашел нормальный разбор темы. Авторы реально шарят в вопросе, никаких банальных советов из интернета. Сам долго мучился, пока не нашел этот гайд. Вот мелбет скачать на андроид бесплатно https://howtoairbrush.com — обязательно гляньте. Мне лично это сэкономило кучу времени и нервов, так что делюсь от души.

Uzun zamandır takipteyim. Bazı adresler çalışmıyor. En sonunda her derde deva bir kaynak keşfettim.

Bahisle ilgilenen arkadaşlara duyurulur. Uyarıları dikkate alarak sistemi kurun. Giriş adresi aynen şu şekilde: 1xbet güncel adres 1xbet güncel adres. Velhasıl kelam — 1xbet spor bahislerinin adresi değişti.

Canlı destek anında yardımcı oluyor. Kimseye zararım dokunmaz — pişman eden bir yer değil. Selametle…

сэс дезинфекция москва сайт

Коллеги, всем привет! Срочно нужна консультация тех, кто уже заказывал мерч для бизнеса. Подскажите, где заказать качественную сувенирную продукцию с логотипом. заказать сувенирную продукцию с логотипом компании https://suvenirnaya-produkcziya-s-logotipom-11.ru Реально ли найти недорогую сувенирную продукцию с логотипом с печатью от 100 штук. Может, есть проверенные фабрики, которые работают напрямую, без посредников. Киньте ссылки или названия компаний, буду очень благодарен.

Я в шоке от количества предложений в последнее время, но после изучения реальных отзывов наткнулся на один нормальный человеческий вариант. Если кратко, вот что я понял: современная школа онлайн — это не просто унылые вебинарчики. Там и домашние задания с подробной индивидуальной проверкой, и дети занимаются с реальным интересом.

В общем, кому понимает толк в теме образовательные онлайн школы — почитайте подробности, вот здесь все выложено без лишней воды: online school online school.

А я пока пойду дальше разбираться с расписанием. Потому что стандартный дистант бывает дико скучным для ребенка, а тут организована именно живое регулярное общение с кураторами. Советую не тянуть и сразу изучить тему.

Если честно, сам перерыл кучу форумов в поисках нормальной ткани для мебели. Оказалось, что выбрать подходящий вариант реальная проблема. Короче, смотрите, вот здесь реально толково расписано про плотность, ворс и износостойкость для диванов и кресел, а главное — показаны варианты, которые легко чистить. Вся полезная информация доступна здесь: самая дешевая ткань для обивки мебели https://tkan-dlya-mebeli-2.ru Дальше сами гляньте примеры в интерьере. Да, и не берите первое, что попалось — я уже поплатился кошельком, когда брал ткань для мебели на распродаже. Эта тема реально вывозит по износу. Для информации: ткань мебельная купить лучше уже с нормальной пропиткой от грязи. Да и садится такое полотно гораздо меньше. Здесь реально дельные советы.

Ребята, выручайте! Кот старый диван в клочья разодрал, надо перетягивать. Теперь мучаюсь — какую взять ткань для мебели, чтобы и выглядело достойно, и кошачьи когти выдержало. ткань для мебели цены https://tkan-dlya-mebeli-1.ru Интересно про ткань для обивки мебели — какой вариант самый практичный для дивана, где постоянно лежат с чипсами. Нужен метров 15-20, может, кто знает нормального поставщика.

Deneyen çok kişi duydum çevremde. Ne yalan söyleyeyim ilk başta şüpheyle yaklaştım. Ama sonunda doğru adresi buldum işte.

Merak edenler için söylüyorum. Sistem ayarlarını doğru yaptıktan sonra süreç çok basit. Giriş adresi tam olarak şurada: 1xbet güncel giriş 1xbet güncel giriş. Anlatacağım şu ki — 1xbet güncel adres arayanlar işte karşınızda.

Arayüzü anlaşılır, takılmazsınız. Çok araştırdım emin olun — memnun kalmayanını görmedim. Gözünüz arkada kalmasın…

Долго рылся в интернете на разных форумах, Прям беда реальная: постоянно звонят с незнакомого телефона, а кто — вообще непонятно. Стало дико интересно,. И знаете что? Не всё так сложно в этом плане, как кажется.

Короче, если вас сейчас волнует тот же самый вопрос — пробить странный входящий звонок, то есть один реально работающий и живой сервис. Конкретно про то, как найти человека по номеру телефона — вот здесь всё максимально норм расписано: найти телефон по геолокации найти телефон по геолокации.

Проверил лично на себе — тема реально работает. Потому что в открытых пабликах обычно полная тишина. В общем, кому надо — тот точно воспользуется. Тема вроде избитая, но толковое решение всё же нашлось.

Народ, привет! Ох, уже голова болит с этим тимбилдингом, нужны нормальные презенты для партнеров. Может, кто шарит где лучше брать сувенирную продукцию с логотипом. корпоративные сувениры корпоративные сувениры А то эти менеджеры по рекламе такие цены выкатывают — волосы дыбом. Просили ещё брендированные кружки и толстовки. Заранее респект тем, кто откликнется с контактами проверенными.

Коллеги, всем привет! Организуем встречу с дилерами, хочется сделать им приятные и полезные презенты. Посоветуйте нормальное изготовление корпоративных сувениров — чтобы и кружки не облазили, и ручки писали. сувенирная продукция сувенирная продукция А то насчитали мне за брендированные блокноты космос, хотя заказывали всего 50 позиций. Может, есть проверенные фабрики, которые работают напрямую, без посредников. Киньте ссылки или названия компаний, буду очень благодарен.

Слушайте, наконец-то наткнулся на реальный опыт. Авторы реально шарят в вопросе, никаких банальных советов из интернета. Многие на форумах спорят, а ответ лежал на поверхности. Вот скачать мелбет казино на андроид скачать мелбет казино на андроид — сохраняйте себе в закладки, пригодится. Там внутри и примеры, и пошаговые инструкции, короче полный фарш.

Случается, когда уже не до раздумий — близкий совсем плох, а тащить в клинику просто нереально . Я сам через это прошёл пару лет назад . Сидишь, не знаешь что делать . Лезешь в интернет, а вокруг одни обещания . Пока случайно не наткнулся на один реально работающий вариант. Если нужна немедленная консультация — а ехать куда-то нет возможности , то нужно вызывать врача на дом. Я про наркологическую помощь на дому . У нас в Самаре, к слову , тоже полно шарлатанов . Нормальные контакты, кто реально приезжает ниже по ссылке: нарколога домой нарколога домой Честно скажу , после того как вник в детали, многое прояснилось . Там и про капельницы подробно , и про консультацию . И цены адекватные, без разводов. Рекомендую не откладывать.

Uzun zamandır takipteyim. Bazı adresler çalışmıyor. En sonunda güvenilir adrese ulaştım.

Bahisle ilgilenen arkadaşlara duyurulur. Uyarıları dikkate alarak sistemi kurun. Giriş adresi aynen şu şekilde: 1xbet güncel 1xbet güncel. Özetle — 1xbet türkiye için tek doğru adres bu.

Canlı destek anında yardımcı oluyor. Dost meclisinde öğrendim — deneyen memnun kalmış. Şimdiden bol şans…

Уже отчаялся был найти хоть что-то стоящее. Ситуация дурацкая, нужно срочно проверить один подозрительный номер. Решил докопаться до истины и разобраться,. И знаете что? Тут главное знать, куда именно смотреть и какие базы юзать.

Короче, если вас сейчас волнует тот же самый вопрос — пробить странный входящий звонок, то есть один нормальный рабочий метод. Конкретно про то, как найти человека по номеру телефона — вот здесь всё максимально норм расписано: местоположение телефона по номеру местоположение телефона по номеру.

Проверил лично на себе — тема реально работает. Потому что обычный поиск гуглит только рекламный спам. В общем, обязательно сохраните себе на будущее. Век живи — век учись, как говорится.

Народ, привет! Такая ситуация — на планерке сказали срочно найти подарки для клиентов. Ищу нормальное изготовление корпоративных сувениров с доставкой по Москве. оригинальные бизнес подарки оригинальные бизнес подарки Кто уже заказывал корпоративные подарки с логотипом компании, поделитесь опытом. Нужно штук 300-500, но если будет норм цена, можем и больше взять. Заранее респект тем, кто откликнется с контактами проверенными.

Если честно, сам перерыл кучу форумов в поисках нормальной обивки. Оказалось, что выбрать подходящий вариант тот ещё квест. В общем, смотрите, вот здесь реально толково расписано про плотность, ворс и износостойкость для диванов и кресел, а главное — показаны варианты, которые легко чистить. Вся полезная информация доступна здесь: где купить ткань для перетяжки мебели где купить ткань для перетяжки мебели Дальше сами гляньте каталог с ценами. Да, и не берите первое, что попалось — я уже поплатился кошельком, когда брал ткань для мебели на распродаже. Эта тема реально вывозит по качеству. Имейте в виду: ткань мебельная купить лучше уже с нормальной пропиткой от грязи. Да и садится такое полотно гораздо меньше. Здесь реально дельные советы.

Срочно нужен совет тем, кто занимается брендингом. Готовимся к конференции. Везде говорят про индивидуальный подход, но реально найти нормальную сувенирную продукцию с логотипом. подарки для клиентов с логотипом https://suvenirnaya-produkcziya-s-logotipom-9.ru Интересует именно изготовление под ключ — от кружек до брендированных блокнотов. Пока просто собираем инфу. Заранее спасибо, кто откликнется.

Ребята, привет! Я вообще в шоке, если честно. Поменяли газовую плиту, сдвинули раковину, а стены вообще вынесли — думал, пронесёт. В общем, инспекция пришла и выписала предписание. И тут встал вопрос: согласование перепланировки цена согласование перепланировки цена ищу актуальные расценки: согласование перепланировки цена как у частников, так и через МФЦ. Или взносы в жилинспекцию за выдачу акта. А то риелторы называют цифры от балды. Без этого всё равно потом квартиру не продать. Короче, просто сколько отдать, чтобы спать спокойно с новой планировкой.

Daha önce hiç böyle bir site görmemiştim. Açıkçası önyargılıydım biraz. Sonra biraz araştırayım dedim.

Casino sevenler için biçilmiş kaftan. Detaylı incelemeleri tamamlayıp adımları takip ettikten sonra her şey netleşti. Giriş adresi işte karşınızda: 1xbet güncel adres 1xbet güncel adres. Yani anlayacağınız — 1xbet türkiye için tek doğru adres burası.

Hiçbir sorun yaşatmadı şu ana kadar. Çok yere baktım emin olun — başka bir yere ihtiyacınız kalmaz. Şimdiden iyi eğlenceler…

Вот такой момент: подбор качественного стационара — это реально отдельная и очень сложная история. Нередко в жизни бывает так, когда родным или близким людям внезапно потребовалась экстренная и профессиональная поддержка. И тут сразу возникает главный вопрос: куда именно везти человека?

Мой коллега по работе долго искал по-настоящему работающий и безопасный выход. В интернете сейчас столько мусора и дорвеев, что голова идет кругом. Короче говоря, советую присмотреться к одному источнику, там действительно раскладывают по полочкам всю подноготную про круглосуточную наркологическую поддержку и условия проживания. В такой ситуации лучше один раз внимательно глянуть самостоятельно, чтобы четко во всем разобраться.

Вся актуальная информация и контакты доступны прямо здесь: клиника вывода из запоя со стационаром https://www.narkologicheskij-staczionar-sankt-peterburg-12.ru. Сам сначала даже не думал, насколько там много полезных нюансов и скрытых факторов, и главное — там работают доктора, которые реально спасают людей. В Питере это определенно достойный внимания и доверия медицинский центр, так что рекомендую сохранить себе в закладки на всякий случай.

Народ, привет! Такая ситуация — на планерке сказали срочно найти подарки для клиентов. Ищу нормальное изготовление корпоративных сувениров с доставкой по Москве. сувенирная компания сувенирная компания Посоветуйте нормального поставщика сувенирной продукции с логотипом, чтобы не обдиралово было. Просили ещё брендированные кружки и толстовки. А то я уже второй день в интернете сижу и ничего адекватного не нашёл.

Daha önce hiç böyle bir site görmemiştim. Herkes farklı bir şey söylüyordu kafam karıştı. Sonra biraz araştırayım dedim.

Casino sevenler için biçilmiş kaftan. Detaylı incelemeleri tamamlayıp adımları takip ettikten sonra her şey netleşti. Giriş adresi işte karşınızda: 1xbet güncel giriş 1xbet güncel giriş. Demem o ki — 1xbet türkiye için tek doğru adres burası.

Hem hızlı hem güvenilir. Kendi adıma konuşuyorum — pişman eden bir yer değil kesinlikle. Şimdiden iyi eğlenceler…

Случается, когда уже не до раздумий — близкий совсем плох, а везти в больницу просто нереально . Я сам через это прошёл пару лет назад . Сидишь, не знаешь что делать . Лезешь в интернет, а вокруг сплошной развод . Пока случайно не наткнулся на один реально работающий вариант. Если нужна немедленная консультация — а везти самому просто нереально, то нужно вызывать врача на дом. Я про вызвать нарколога на дом . У нас в Самаре, если честно, хватает шарлатанов . Нормальные контакты, кто реально приезжает ниже по ссылке: психиатр нарколог самара https://narkolog-na-dom-samara-13.ru Честно скажу , после того как прочитал , многое прояснилось . Там и про капельницы подробно , и про консультацию . И цены адекватные, без разводов. Рекомендую не тянуть .

Deneyen çok kişi duydum çevremde. Kapanan siteler yüzünden güvenim sarsılmıştı. Ama sonunda sağlam bir kaynağa denk geldim.