최근 보험업법 개정안이 발표되면서 보험 산업에 큰 변화가 일었습니다. 그중에서도 손해사정사 선임제도의 개정은 소비자에게 중요한 영향을 미칩니다. 손해사정사는 사고 후 보험금 지급과 관련된 중요한 역할을 하는 전문가로, 이번 법 개정으로 소비자들이 더 많은 권리와 보호를 받을 수 있게 되었습니다. 본 글에서는 손해사정사 선임제도의 목적과 그 선임 절차, 그리고 개정된 법이 소비자에게 미치는 영향을 중점적으로 다루어보겠습니다. 이를 통해 소비자 입장에서 무엇이 달라졌는지 쉽게 이해할 수 있도록 설명하겠습니다.

손해사정사 선임제도의 목적

손해사정사 선임제도의 가장 큰 목적은 공정하고 투명한 보험금 지급을 보장하는 데 있습니다. 보험사고 발생 시, 보험사는 손해액을 평가하고 보험금을 지급합니다. 그러나 과거에는 보험사가 일방적으로 손해액을 평가하고, 소비자와의 의견 차이로 인해 불공정한 보험금 지급이 발생할 수 있었습니다. 이를 해결하기 위해 손해사정사 선임제도가 도입되었고, 개정된 보험업법은 그 절차와 기준을 더욱 명확히 하여 소비자의 권리를 강화하고 있습니다.

손해사정사 선임제도가 생긴 이유

손해사정사 선임제도는 주로 소비자 보호와 공정한 보험금 지급을 위해 도입되었습니다. 보험금 지급 과정에서 보험사와 소비자 간의 의견 차이로 인한 분쟁이 자주 발생했고, 그 결과 소비자는 불리한 결정을 내리거나 부당한 금액을 지급받는 경우가 있었습니다. 이러한 문제를 해결하고자 손해사정사라는 독립적이고 전문적인 평가자를 도입하게 되었습니다. 손해사정사는 소비자와 보험사 간의 중립적인 입장에서 손해액을 평가하며, 공정한 보험금 지급을 보장하는 역할을 합니다.

손해사정사 선임 절차

손해사정사 선임 절차는 소비자가 손해사정사를 선임하여 공정한 평가를 받을 수 있도록 하는 과정입니다. 개정된 법에 따라 선임 절차가 더욱 명확하고 소비자 친화적으로 변화했습니다. 손해사정사 선임 절차는 다음과 같은 단계로 진행됩니다.

- 사고 발생 후 보험사에 신고

- 사고가 발생하면, 우선 보험사에 사고를 신고해야 합니다. 이 과정에서 사고의 종류와 관련 서류를 제출해야 하며, 보험사는 사고가 발생한 사실을 인지하고 보상 절차를 시작합니다. 사고 발생 후 신속하게 신고하는 것이 중요합니다.

- 손해사정사 선임

- 사고 신고 후, 소비자는 손해사정사 선임을 요청할 수 있습니다. 손해사정사 선임은 사고 발생 3일 이내에 통보해야 하며, 청구권자가 요청할 경우 10일 이내까지 선임할 수 있습니다. 즉, 소비자는 사고 발생 후 최대 10일의 기간 동안 손해사정사를 선임할 수 있으며, 이 시점부터 손해사정사의 역할이 시작됩니다.

- 손해사정사의 평가

- 손해사정사는 사고 후 발생한 손해를 평가하고, 그 결과를 바탕으로 보고서를 작성합니다. 이 보고서는 손해사정사의 중립적인 입장에서 작성되므로, 소비자는 보고서를 통해 공정하게 손해액을 산정받을 수 있습니다.

- 보험사의 동의와 보험금 지급

- 손해사정사가 작성한 보고서를 바탕으로 보험사는 보험금을 지급하게 됩니다. 다만, 이 과정에서 보험사가 보고서에 대한 동의를 거부할 수 있습니다. 이 경우, 소비자는 다른 손해사정사를 선임하거나, 보고서에 대한 이의를 제기할 수 있습니다.

손해사정사 선임 통보 기간

손해사정사 선임은 사고 발생 후 3일 이내에 통보해야 하는 기본 규정이 있습니다. 그러나 청구권자가 요청하는 경우, 10일 이내까지 선임할 수 있습니다. 이는 소비자에게 더 넉넉한 기간을 제공하여, 서두르지 않고 신중하게 손해사정사를 선임할 수 있도록 돕습니다.

- 청구권자의 의사 표명 후 보험사의 동의 절차

- 청구권자가 손해사정사 선임을 요청하면, 보험사는 동의를 해야 하며, 이 동의 절차는 3일 이내에 이루어져야 합니다. 만약 보험사가 동의를 하지 않거나, 의사를 표명하지 않은 경우, 청구권자는 다른 손해사정사를 선임할 수 있으며, 보험사는 이를 거부할 수 없습니다.

- 의사를 표명하지 않은 경우

- 청구권자가 손해사정사 선임 의사를 표명하지 않은 경우, 보험사는 자동으로 손해사정사를 선임하게 됩니다. 이는 소비자가 선임 절차에 참여하지 않더라도 보험사 측에서 적절히 처리될 수 있도록 보장합니다. 다만, 소비자가 손해사정사 선임을 원할 경우, 반드시 의사를 표명해야 하며, 그 후 보험사의 동의를 받아야 합니다.

소비자에게 미치는 영향

소비자 입장에서 이번 개정된 손해사정사 선임제도는 보험금 지급 과정에서의 불투명성을 해소하고, 공정한 평가와 보험금 지급을 보장하는 데 큰 도움이 됩니다. 과거에는 보험사가 일방적으로 결정하는 경우가 많았고, 소비자들이 불리한 결정을 내리는 경우가 많았습니다. 하지만 이제는 소비자가 자유롭게 손해사정사를 선임할 수 있고, 그 결과로 보험사와의 협상 과정에서 유리한 위치를 점할 수 있습니다.

과거와 현재의 차이점

과거에는 소비자가 손해사정사를 선임할 수 있는 권리가 제한적이었고, 보험사의 일방적인 결정을 받아들여야 했던 경우가 많았습니다. 반면, 개정된 법에 따라 소비자는 사고 발생 후 10일 이내에 손해사정사를 선임할 수 있는 권리를 가지게 되었고, 이를 통해 더 공정한 사고 처리가 이루어질 수 있습니다. 또한, 손해사정사 선임 후의 평가 과정이 더욱 투명해졌으며, 소비자는 공정한 보험금 지급을 받을 수 있게 되었습니다.

결론

개정된 보험업법에 따른 손해사정사 선임제도는 소비자에게 큰 혜택을 제공합니다. 소비자는 이제 공정하고 투명한 보험금 지급을 보장받을 수 있으며, 손해사정사 선임 절차도 명확하고 간편하게 이루어집니다. 이번 제도 개정을 통해 소비자는 보험사와의 협상에서 더 많은 권리를 보장받을 수 있으며, 손해사정사 선임 기간과 동의 절차에 대한 명확한 기준이 마련되어 소비자 보호가 강화되었습니다. 앞으로 보험금 지급 과정에서 발생할 수 있는 분쟁을 최소화하고, 소비자의 권리를 적극적으로 보호하는 방향으로 보험 산업이 발전할 것으로 기대됩니다.

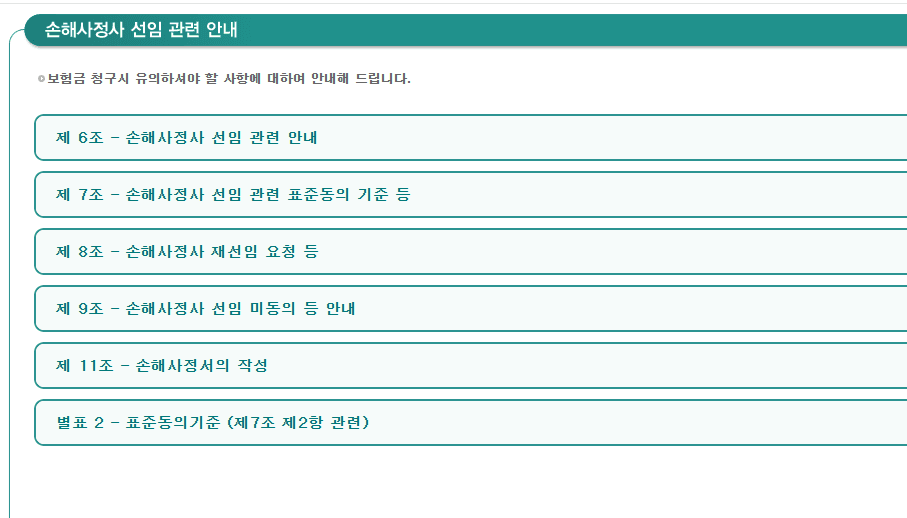

참고자료 : DB손해보험 손해사정사 선임관련 안내 사이트(사진클릭 시 접속)

Ahaa, its pleasant diiscussion regarding this

piece off writing heee at this webpage, I have read all that, so at this time me also

commenting here. https://menbehealth.wordpress.com/

заказать продвижение сайта москва [url=https://prodvizhenie-sajtov-v-moskve221.ru/]заказать продвижение сайта москва[/url] .

Топовые тренды в дизайне мебели премиум-класса.

Мебель премиум-класса [url=https://byfurniture.by/]Мебель премиум-класса[/url] .

Как выбрать дизайнерскую мебель премиум-класса.

Дизайнерская мебель премиум-класса [url=https://byfurniture.by/]https://byfurniture.by/[/url] .

Основы программирования контроллеров Siemens, для опытных специалистов.

Тонкости программирования контроллеров Siemens, секреты.

Как использовать TIA Portal для программирования, для комфортной работы.

Как избежать ошибок в программировании контроллеров Siemens, основные причины.

Проектирование автоматизации с контроллерами Siemens, советы.

Сравнение контроллеров Siemens, выбор.

Сравнение языков программирования для контроллеров Siemens, рекомендации.

Лучшие решения автоматизации с контроллерами Siemens, кейсы.

Будущее контроллеров Siemens, что нужно знать.

Как разработать интерфейс для контроллера Siemens, основные шаги.

Запрограммировать сименс [url=https://www.programmirovanie-kontroller.ru#Запрограммировать-сименс]https://www.programmirovanie-kontroller.ru[/url] .

1win.pro [url=1win6047.ru]1win6047.ru[/url] .

Устали от пыли и хаоса? Наша компания в Санкт-Петербурге предлагает профессиональные услуги по наведению порядка для вашего дома и офиса. Мы используем только экологически безопасные средства и даём слово непревзойденный порядок! Кликайте https://klining-uslugi24.ru/ Почему стоит сотрудничать именно с нами? Быстрая и качественная работа, индивидуальный подход к каждому клиенту и привлекательные расценки. Доверьте уборку профессионалам и наслаждайтесь чистотой без лишних усилий!

Как выбрать источник бесперебойного питания, разберитесь.

Рейтинг лучших ИБП, изучайте.

Обзор функций источников бесперебойного питания, в нашем материале.

Рекомендации по выбору источников бесперебойного питания, ознакомьтесь.

Все о ИБП, здесь.

Покупка ИБП: на что обратить внимание, узнайте.

Обзор актуальных источников бесперебойного питания, узнайте.

Все о принципах работы источников бесперебойного питания, в нашем материале.

Эффективное использование ИБП, узнайте.

Что нового в мире ИБП, ознакомьтесь.

Правила подключения источника бесперебойного питания, на сайте.

Идеальные источники бесперебойного питания для бизнеса, читайте.

Как выбрать оптимальный ИБП, узнайте.

Рейтинг популярных источников бесперебойного питания, узнайте.

Пошаговая инструкция по установке ИБП, получите информацию.

Идеальные решения для бесперебойного питания, в нашем блоге.

Как продлить срок службы ИБП, в статье.

Сравнение моделей источников бесперебойного питания, в статье.

Что учесть при выборе источника бесперебойного питания, читайте.

источники бесперебойного питания купить [url=http://istochniki-bespereboynogo-pitaniya.ru#источники-бесперебойного-питания-купить]http://istochniki-bespereboynogo-pitaniya.ru[/url] .

Устали от пыли и беспорядка? Наша компания в Санкт-Петербурге предлагает профессиональные услуги по уборке для вашего дома и офиса. Мы используем только экологически чистые средства и даём слово непревзойденный порядок! Жмите https://klining-uslugi24.ru/ Почему стоит сотрудничать именно с нами? Оперативное и первоклассное выполнение задач, индивидуальный подход к каждому клиенту и привлекательные расценки. Поручите клининг профессионалам и получайте удовольствие от свежести без лишних хлопот!

Приобрести диплом института по выгодной цене возможно, обратившись к проверенной специализированной фирме. Приобрести документ университета можно у нас. [url=http://diplom-onlinex.com/kupit-diplom-bakalavra-s-zaneseniem-v-reestr-10/]diplom-onlinex.com/kupit-diplom-bakalavra-s-zaneseniem-v-reestr-10[/url]

Приобрести диплом университета!

Наша компания предлагаетбыстро приобрести диплом, который выполнен на оригинальном бланке и заверен мокрыми печатями, водяными знаками, подписями. Документ пройдет лубую проверку, даже при использовании специальных приборов. Решайте свои задачи быстро и просто с нашими дипломами- [url=http://panther.80lvl.ru/index.php/]panther.80lvl.ru/index.php[/url]

Мы изготавливаем дипломы психологов, юристов, экономистов и других профессий по выгодным тарифам. Стараемся поддерживать для заказчиков адекватную ценовую политику. Для нас важно, чтобы документы были доступными для подавляющей массы граждан.

Покупка документа, подтверждающего обучение в университете, – это грамотное решение. Купить диплом университета: [url=http://10000diplomov.ru/diplom-ob-okonchanii-vuza-kupit-3/]10000diplomov.ru/diplom-ob-okonchanii-vuza-kupit-3/[/url]

мостбет зеркало [url=http://mostbet7005.ru/]http://mostbet7005.ru/[/url] .

купить диплом любой [url=https://rusdiplomm-orig.ru/]rusdiplomm-orig.ru[/url] .

Ищете проверенную помощь в уборке вашей в Санкт-Петербурге? Наша команда профессионалов дает гарантию чистоту и и порядок в вашем доме! Мы используем только безопасные для здоровья и эффективные средства, чтобы вы могли наслаждаться свежестью без хлопот. Двигайтесь к https://chisto-v-srok.ru/

mosbet [url=https://www.mostbet6013.ru]https://www.mostbet6013.ru[/url] .

hi

Мягкая мебель утратила былй лоск? Химчистка мебели на дому в городе на Неве! Подарим вторую жизнь диванам, креслам и пушистым коврам их истинную красоту. Профессиональные средства и знающие свое дело мастера. Скидки первым клиентам! Узнайте подробности! Заходите Химчистка матраса цена СПб

Son Sand 30EURo live https://sexdolls.com

продамус промокод скидка на подключение [url=prodams-promokod.ru]продамус промокод скидка на подключение[/url] .

gender Lot https://cleno.com

Как подчеркнуть свой вкус с помощью мебели премиум-класса.

Дизайнерская мебель премиум-класса [url=https://byfurniture.by]https://byfurniture.by[/url] .

таможенные брокеры [url=https://www.tamozhennyj-broker12.ru]таможенные брокеры[/url] .

услуги по таможенному оформлению [url=http://tamozhennyj-broker13.ru/]услуги по таможенному оформлению[/url] .

продамус промокод скидка [url=www.promokod-prod.ru/]продамус промокод скидка[/url] .

Комплексное SEO продвижение .

Продвижение сайтов частник Москва [url=http://onyx-style.ru/seo/]http://onyx-style.ru/seo/[/url] .

купить роллетный шкаф в паркинг [url=shkafy-parkovka.ru]купить роллетный шкаф в паркинг[/url] .

курс криптовалют на сегодня [url=http://cryptohamsters.ru/]курс криптовалют на сегодня[/url] .

лучшие прогнозы на хоккей на сегодня [url=http://luchshie-prognozy-na-khokkej12.ru/]http://luchshie-prognozy-na-khokkej12.ru/[/url] .

Экономичный электромонтаж в Москве

Заказать электрика [url=https://www.elektrik-master-msk.ru/]https://www.elektrik-master-msk.ru/[/url] .

Лучшие кулинарные рецепты для праздничного стола, которые стоит попробовать.

Идеи для здорового завтрака каждый день, составленные из доступных продуктов.

Нежные домашние десерты: лучшие рецепты, с любовью и творчеством от поваров.

Экзотические блюда из разных стран мира, которые стоит попробовать.

Семейные ужины, которые понравятся всем, составленные с учетом вкусовых предпочтений каждого.

Здоровые рецепты для активного образа жизни, сбалансированные и питательные.

Идеи для пикников и шашлыков: лучшие рецепты на гриле, превратят ваш отдых на свежем воздухе в настоящий праздник.

Напитки, которые стоит приготовить для вечеринки, прохладят в жаркий день и согреют в холодный вечер.

Интересные факты и лайфхаки из мира кулинарии, приблизят вас к чему-то новому и неизведанному.

Вегетарианские рецепты для здорового питания, полезные и сбалансированные.

Праздничные кулинарные угощения для детей, заверенные мамами и аниматорами.

Идеи для приготовления блюд в сезон овощей и фруктов, с учетом особенностей и потребностей вашего организма.

Как удивить гостей необычными закусками, вызовут восторг у ваших друзей.

Как приготовить вкусный обед за полчаса, подадут легкость и вдохновение на целый день.

Домашние конфеты и сладости: лучшие рецепты, сделанные своими руками и душой.

Кулинарные инициации для начинающих: шаг за шагом

необычные рецепты [url=https://www.7eda.ru#необычные-рецепты]https://www.7eda.ru[/url] .

graduated from Elizabeth’s St. Mary of the Assumption [url=http://www.en.wikipedia.org/wiki/Chuck_Feeney]http://www.en.wikipedia.org/wiki/Chuck_Feeney[/url] .

Эффективные техники для повышения видимости, для блога.

GSA ser [url=kwork.ru/links/41629912/seo-pushka-dlya-sayta-mnogourovnevaya-piramida-ssylok-pod-klyuch]kwork.ru/links/41629912/seo-pushka-dlya-sayta-mnogourovnevaya-piramida-ssylok-pod-klyuch[/url] .

установка натяжных потолков [url=https://potolkilipetsk.ru/]potolkilipetsk.ru[/url] .

музыка бесплатно скачать [url=http://25kat.ru/]музыка бесплатно скачать[/url] .

Самые популярные скины в продаже, гарантированные сделки.

новинки, не оставят равнодушными.

скинов, доступны.

в онлайн-рубрике.

эксклюзивные скины.

Будьте с нами.

Ищите.

раздел.

Приобретите.

Найдите, удовлетворят ваши желания.

У нас есть, которые вас вдохновят.

стратегии покупки.

эксклюзивные предложения.

Пользуйтесь, чтобы не потерять удачу.

Напоминаем о, помогут вам.

эксклюзивными товарами, которые сделают вас уникальным.

Сотрудничая с нами, доступные цены.

самые желанные скины, по лучшей цене.

best skins [url=http://www.superskinscs.com#best-skins]http://www.superskinscs.com[/url] .

Thanks for the article https://l-spb.ru/

Получение разрешения на работу, для иностранцев, нужно изучить.

Работа за границей: что нужно знать о разрешении, для иностранных граждан.

Все о Разрешении на работу, разбираем.

Как продлить разрешение на работу, рекомендации.

Работа для студентов: разрешение на работу, проверенная информация.

Как избежать ошибок при получении разрешения на работу, полезная информация.

Разрешение на работу в разных странах, разберитесь.

Документы для получения разрешения на работу, обязательные документы.

Как получить разрешение на работу без отказа, полезные рекомендации.

Разрешение на работу: права и обязанности работника, подробности.

Сроки получения разрешения на работу, полезная информация.

Как фрилансеру получить разрешение на работу, рекомендации.

Проверка готовности разрешения на работу, все способы.

Как получить разрешение на работу родителям-одиночкам, пошаговый план.

Как подготовиться к интервью за разрешение на работу, все нюансы.

Разрешение на работу и налоги, информация.

Работа с инвалидностью: разрешение на работу, рекомендации.

Сколько стоит получение разрешения на работу, полезные советы.

Как переехать за границу с разрешением на работу, планирование.

Особенности получения разрешения на работу в кризис, практические рекомендации.

разрешение на работу для иностранцев [url=https://oformleniernr.ru/#разрешение-на-работу-для-иностранцев]https://oformleniernr.ru/[/url] .

download betwinner app [url=https://www.betswinner.bet]https://www.betswinner.bet[/url] .

t?l?charger 888starz apk [url=http://www.888starz-official.com]http://www.888starz-official.com[/url] .

стоматология недорого и качественно [url=www.stomatologiya-vladimir-2.ru]www.stomatologiya-vladimir-2.ru[/url] .

услуги чоп цены в москве [url=rabochiy.site]rabochiy.site[/url] .

Лучшие ИБП для бизнеса, в нашем руководстве.

Обзор источников бесперебойного питания, с подробностями.

Обзор функций источников бесперебойного питания, получите все ответы.

Как выбрать ИБП для вашего оборудования, в специализированной статье.

Источники бесперебойного питания: что важно знать, получите советы.

Как не ошибиться при выборе ИБП, в нашем блоге.

Источники бесперебойного питания: как выбрать лучший, в анализе.

Как работает источник бесперебойного питания, в нашем материале.

Как продлить срок службы источника бесперебойного питания, читайте.

Что нового в мире ИБП, в нашем обзоре.

Правила подключения источника бесперебойного питания, здесь.

Идеальные источники бесперебойного питания для бизнеса, узнайте.

Как выбрать оптимальный ИБП, читайте.

Все о различных типах источников бесперебойного питания, в нашем обзоре.

Советы по монтажу источников бесперебойного питания, узнайте.

Что выбрать: ИБП или альтернативу?, ознакомьтесь.

Ремонт источников бесперебойного питания: основные советы, получите советы.

Рейтинг лучших ИБП для геймеров, читайте.

Рекомендации по выбору ИБП для дома, читайте.

источники бесперебойного питания цена [url=https://www.istochniki-bespereboynogo-pitaniya.ru/#источники-бесперебойного-питания-цена]https://www.istochniki-bespereboynogo-pitaniya.ru/[/url] .

ai therapist app [url=http://ai-therapist1.com]http://ai-therapist1.com[/url] .

водопонижение грунтовых вод [url=http://stroitelnoe-vodoponizhenie6.ru/]http://stroitelnoe-vodoponizhenie6.ru/[/url] .

водопонижение иглофильтрами цена [url=www.stroitelnoe-vodoponizhenie6.ru/]www.stroitelnoe-vodoponizhenie6.ru/[/url] .

шкаф для машиноместа в паркинге [url=http://shkaf-parking-3.ru/]шкаф для машиноместа в паркинге[/url] .

шкаф на подземной парковке [url=http://www.shkaf-parking-1.ru]шкаф на подземной парковке[/url] .

888starz apk [url=http://www.888starz-official.com]888starz apk[/url] .

Пошаговая инструкция по получению разрешения на работу, для соискателей, рекомендуется ознакомиться.

Как получить разрешение на работу за границей, подробный гайд.

Разрешение на работу: основные требования, что нужно учитывать.

Что делать, если истекает разрешение на работу, по продлению.

Разрешение на работу для студентов, условия для трудоустройства.

Ошибки при получении разрешения на работу, полезная информация.

Разрешение на работу в разных странах, различия.

Что нужно для получения разрешения на работу, проверьте документы.

Как получить разрешение на работу без отказа, полезные рекомендации.

Разрешение на работу: права и обязанности работника, полный обзор.

Как долго ждать разрешение на работу, что нужно знать.

Разрешение на работу для фрилансеров, рекомендации.

Где узнать о готовности разрешения на работу, советы по проверке.

Как получить разрешение на работу родителям-одиночкам, рекомендации.

Интервью при получении разрешения на работу, полезные советы.

Что нужно знать о налогах при получении разрешения на работу, информация.

Разрешение на работу для людей с инвалидностью, рекомендации.

Сколько стоит получение разрешения на работу, полезные советы.

Переезд и работа: разрешение на работу, планирование.

Особенности получения разрешения на работу в кризис, важные советы.

разрешение на работу для иностранцев [url=oformleniernr.ru#разрешение-на-работу-для-иностранцев]oformleniernr.ru[/url] .

С нами ваш праздник станет ярче, заказывайте с доставкой.

Шарики на день рождения [url=http://www.shariki-shop47.ru]http://www.shariki-shop47.ru[/url] .

кредит на год без отказа [url=https://kredit-bez-otkaza-1.ru/]кредит на год без отказа[/url] .

emergency aid and relief [url=https://care-people-help.org]emergency aid and relief[/url] .

Мы предлагаем оформление дипломов ВУЗов по всей России и СНГ — с печатями, подписями, приложением и возможностью архивной записи (по запросу).

Документ максимально приближен к оригиналу и проходит визуальную проверку.

Мы даем гарантию, что в случае проверки документа, подозрений не возникнет.

– Конфиденциально

– Доставка 3–7 дней

– Любая специальность

Уже более 4110 клиентов воспользовались услугой — теперь ваша очередь.

[url=http://inforepetitor4.ru/]Пишите нам[/url] — ответим быстро, без лишних формальностей.

Покупка дипломов ВУЗов в Москве — с печатями, подписями, приложением и возможностью архивной записи (по запросу).

Документ максимально приближен к оригиналу и проходит визуальную проверку.

Мы даем гарантию, что в случае проверки документа, подозрений не возникнет.

– Конфиденциально

– Доставка 3–7 дней

– Любая специальность

Уже более 3816 клиентов воспользовались услугой — теперь ваша очередь.

[url=http://spbrcom5.ru/]Пишите нам[/url] — ответим быстро, без лишних формальностей.

Мы предлагаем оформление дипломов ВУЗов по всей России и СНГ — с печатями, подписями, приложением и возможностью архивной записи (по запросу).

Документ максимально приближен к оригиналу и проходит визуальную проверку.

Мы гарантируем, что в случае проверки документа, подозрений не возникнет.

– Конфиденциально

– Доставка 3–7 дней

– Любая специальность

Уже более 1350 клиентов воспользовались услугой — теперь ваша очередь.

[url=http://poligraf2.ru/]Купить диплом о среднем образовании[/url] — ответим быстро, без лишних формальностей.

Оформиление дипломов ВУЗов по всей России и СНГ — с печатями, подписями, приложением и возможностью архивной записи (по запросу).

Документ максимально приближен к оригиналу и проходит визуальную проверку.

Мы гарантируем, что в случае проверки документа, подозрений не возникнет.

– Конфиденциально

– Доставка 3–7 дней

– Любая специальность

Уже более 4115 клиентов воспользовались услугой — теперь ваша очередь.

[url=http://poligraf1.ru/]Купить диплом вуза[/url] — ответим быстро, без лишних формальностей.

Покупка дипломов ВУЗов по всей России и СНГ — с печатями, подписями, приложением и возможностью архивной записи (по запросу).

Документ максимально приближен к оригиналу и проходит визуальную проверку.

Мы даем гарантию, что в случае проверки документа, подозрений не возникнет.

– Конфиденциально

– Доставка 3–7 дней

– Любая специальность

Уже более 2825 клиентов воспользовались услугой — теперь ваша очередь.

[url=http://poligraf2.ru/]Смотреть тут[/url] — ответим быстро, без лишних формальностей.

Заказать диплом о высшем образовании!

Покупка диплома ВУЗа через проверенную и надежную фирму дарит ряд плюсов. Приобрести диплом о высшем образовании у проверенной фирмы: [url=http://doks-v-gorode-novyi-urengoi-89.online/]doks-v-gorode-novyi-urengoi-89.online[/url]

Купить диплом университета по выгодной стоимости можно, обращаясь к надежной специализированной компании. Приобрести диплом: [url=http://yooreal.com/read-blog/1354_attestat-za-11-klassov-kupit.html/]yooreal.com/read-blog/1354_attestat-za-11-klassov-kupit.html[/url]

Мы готовы предложить документы учебных заведений, которые расположены в любом регионе России. Документы делаются на “правильной” бумаге высшего качества: [url=http://ngkh.flybb.ru/viewtopic.php?f=2&t=342/]ngkh.flybb.ru/viewtopic.php?f=2&t=342[/url]

Мы предлагаем оформление дипломов ВУЗов по всей России и СНГ — с печатями, подписями, приложением и возможностью архивной записи (по запросу).

Документ максимально приближен к оригиналу и проходит визуальную проверку.

Мы даем гарантию, что в случае проверки документа, подозрений не возникнет.

– Конфиденциально

– Доставка 3–7 дней

– Любая специальность

Уже более 1004 клиентов воспользовались услугой — теперь ваша очередь.

[url=http://inforepetitor10.ru/]Пишите[/url] — ответим быстро, без лишних формальностей.

Купить диплом института по доступной цене возможно, обращаясь к надежной специализированной фирме. Мы оказываем услуги по изготовлению и продаже документов об окончании любых ВУЗов Российской Федерации. Заказать диплом ВУЗа– [url=http://cslregister.com/forum/member.php?u=6225/]cslregister.com/forum/member.php?u=6225[/url]

Thanks for the article. Here’s more on the topic https://fotonons.ru/

Агрегатор.топ – единый агрегатор для контрактов, финансов и страхования.

Агрегатор контрактов – подряды, товары и услуги в одном месте.

Агрегатор финансов – банковские гарантии, лизинг, страхование от 80+ банков и 20+ лизинговых и страховых компаний.

Одна заявка – множество предложений. Экономьте время и деньги.

Сайт

https://aggregator.top

Thanks for the article. Here’s more on the topic https://cultureinthecity.ru/

[url=https://cvetyvmoscve.ru/]Заказать цветы с доставкой в Москве[/url]

Заказать цветы с доставкой в Москве очень удобно и быстро. Выбор сервисов по доставке цветов в Москве просто огромен, что позволяет найти идеальный вариант.

Важно заранее решить, какой букет вы хотите заказать. Можно выбрать как традиционный букет, так и что-то необычное.

Обратите внимание на сроки доставки и возможные дополнительные услуги. В некоторых компаниях вы можете добавить к своему заказу открытку или дополнительные небольшие презенты.

Очень важно доверять только проверенным компаниям с положительной репутацией. Это гарантирует, что вы получите качественные цветы и обслуживание на высшем уровне.

Thanks for the article. Here’s more on the topic https://imgtube.ru/

Приобрести диплом ВУЗа!

Покупка документа о высшем образовании через качественную и надежную фирму дарит ряд плюсов. Приобрести диплом о высшем образовании у сильной компании: [url=http://doks-v-gorode-kaliningrad-39.ru/]doks-v-gorode-kaliningrad-39.ru[/url]

Доставка букетов из хризантем в Москву абсолютно бесплатно — это отличное решение для всех, кто хочет порадовать близких. Хризантемы известны своей красотой и разнообразием. С помощью хризантем возможно формирование красивых цветочных ансамблей.

[url=https://hrizantemymsk.ru/]Букеты из хризантем с бесплатной доставкой по Москве[/url]

Вы можете выбрать из различных видов букетов, и каждый из них станет настоящим произведением искусства. Все букеты создаются с вниманием к деталям. Мы понимаем, как важен момент дарения.

Делая предзаказ, вы можете указать удобное время для доставки. Мы гарантируем, что ваш букет будет доставлен в срок. Мы следим за тем, чтобы букеты доходили до клиентов свежими и красивыми.

Покупая букеты из хризантем, вы получаете не только красоту, но и радость. Не упустите возможность порадовать своих близких цветами. Свяжитесь с нами, и мы с удовольствием поможем вам выбрать лучший букет.

Thanks for the article. Here’s more on the topic https://great-galaxy.ru/

Thanks for the article. Here is a website on the topic – https://40-ka.ru/

[url=byfurniture.ry]Дизайнерская мебель премиум класса[/url] — это воплощение изысканного стиля и безукоризненного качества.

Элитная мебель от дизайнеров — это не просто предметы интерьера, а настоящие произведения искусства. Уникальный подход к созданию каждой вещи делает ее выдающимся элементом интерьера. Премиум мебель становится все более популярной среди ценителей качества.

official site of red cross [url=http://care-people-help.org]official site of red cross[/url] .

Букет гортензий с бесплатной доставкой в Москве — это отличное решение для тех, кто хочет удивить своих близких. Букеты с гортензиями способны добавить романтики и стиля, делая каждое событие особенным.

[url=https://gortenziimsk.ru/]Букет гортензий с бесплатной доставкой в Москве[/url].

Доступная доставка букета гортензий осуществляется в любую точку города. Наши флористы тщательно подготовят каждый букет, чтобы он стал настоящим произведением искусства.

Гортензии прекрасно дополняют любые цветочные композиции и подходят для различных случаев. Эти цветы могут стать стильным акцентом в вашем доме, радующим глаз каждый день.

Не забывайте, что красивые цветы — это отличный способ выразить свои чувства. Сделать заказ букета гортензий с доставкой очень просто и быстро.

Thanks for the article. Here’s more on the topic https://shvejnye.ru/

Thanks for the article. Here’s more on the topic https://voenoboz.ru/

снять экскаватор в аренду [url=http://arenda-ehkskavatora-1.ru]снять экскаватор в аренду[/url] .

Thanks for the article. Here’s more on the topic https://kaizen-tmz.ru/

Thanks for the article. Here’s more on the topic https://adventime.ru/

Качественные скины по доступным ценам, на нашем сайте.

новинки, удивят.

мир, которые.

на нашем сайте.

по лучшим ценам.

Присоединяйтесь.

коллекционные скины.

раздел.

Станьте.

Получите, которые.

Вы найдете, на любой вкус.

стратегии покупки.

коллекционные товары.

продать свои скины, чтобы не упустить возможности.

Не забывайте про, удовлетворят ваши потребности.

исключительными предметами, которые сделают вас уникальным.

Покупая у нас, вы гарантированно получаете.

самые желанные скины, с максимальной выгодой.

buy skins [url=http://www.superskinscs.com#buy-skins]http://www.superskinscs.com[/url] .

ремонт телевизоров тошиба в москве сервисный центр [url=https://toshiba-servisnyj-centr.ru/]ремонт телевизоров toshiba[/url] – профессиональный ремонт с гарантией качества.

можно ли купить диплом [url=www.arus-diplom2.ru]можно ли купить диплом[/url] .

Thanks for the article. Here’s more on the topic https://mehelper.ru/

Быстро заказать диплом о высшем образовании!

Заказ диплома ВУЗа через качественную и надежную фирму дарит ряд плюсов для покупателя. Купить диплом о высшем образовании у надежной фирмы: [url=http://doks-v-gorode-novokuznetsk-42.online/]doks-v-gorode-novokuznetsk-42.online[/url]

Thanks for the article. Here’s more on the topic https://orenbash.ru/

Thanks for the article. Here’s more on the topic https://stalker-land.ru/

купить диплом беларусь [url=https://arus-diplom6.ru/]https://arus-diplom6.ru/[/url] .

Thanks for the article. Here’s more on the topic https://yarus-kkt.ru/

Here’s more on the topic https://bediva.ru/

Thanks for the article. Here’s more on the topic https://bediva.ru/

Мы готовы предложить дипломы любой профессии по разумным тарифам. Цена может зависеть от той или иной специальности, года получения и университета: [url=http://social.smileymission.com/read-blog/4599_mozhno-li-kupit-diplom-zanesennyj-v-reestr.html/]social.smileymission.com/read-blog/4599_mozhno-li-kupit-diplom-zanesennyj-v-reestr.html[/url]

Thanks for the article. Here’s more on the topic https://tonersklad.ru/

Thanks for the article. Here’s more on the topic https://up-top.ru/

лучшие стоматологические [url=www.stomatologiya-arhangelsk-1.ru]лучшие стоматологические[/url] .

Как выбрать источник бесперебойного питания, в нашем руководстве.

Рейтинг лучших ИБП, с подробностями.

Почему стоит купить ИБП, получите все ответы.

Как выбрать ИБП для вашего оборудования, в нашем гиде.

Как выбрать идеальный источник бесперебойного питания, получите советы.

Советы по покупке источников бесперебойного питания, в этой статье.

Источники бесперебойного питания: как выбрать лучший, обратите внимание.

Технические аспекты ИБП, узнайте.

Как продлить срок службы источника бесперебойного питания, читайте.

Что нового в мире ИБП, в гиде.

Основные рекомендации по использованию ИБП, узнайте.

Идеальные источники бесперебойного питания для бизнеса, читайте.

Источники бесперебойного питания: советы и хитрости, читайте.

Все о различных типах источников бесперебойного питания, ознакомьтесь.

Пошаговая инструкция по установке ИБП, на сайте.

Что выбрать: ИБП или альтернативу?, в нашем блоге.

Ремонт источников бесперебойного питания: основные советы, здесь.

Как выбрать ИБП для игры, в нашем обзоре.

Что учесть при выборе источника бесперебойного питания, узнайте.

UPS [url=https://www.istochniki-bespereboynogo-pitaniya.ru#UPS]https://www.istochniki-bespereboynogo-pitaniya.ru[/url] .

багги продажа [url=http://baggi-1-1.ru]http://baggi-1-1.ru[/url] .

Основы программирования контроллеров Siemens, простой и понятный подход.

Тонкости программирования контроллеров Siemens, эффективного программирования.

Программирование с помощью TIA Portal, для улучшения навыков.

Ошибки при программировании контроллеров Siemens, основные причины.

Этапы проектирования с контроллерами Siemens, рекомендации.

Топ контроллеров Siemens на рынке, выбор.

Сравнение языков программирования для контроллеров Siemens, рекомендации.

Как контроллеры Siemens помогают в автоматизации, для бизнеса.

Современные тенденции в программировании контроллеров Siemens, что ожидает.

Как разработать интерфейс для контроллера Siemens, основные шаги.

Запрограммировать Siemens [url=https://programmirovanie-kontroller.ru/#Запрограммировать-Siemens]https://programmirovanie-kontroller.ru/[/url] .

ремонт телевизоров тошиба в москве сервисный центр [url=https://toshiba-remont-moskva.ru/]ремонт телевизора toshiba[/url] – профессиональный ремонт с гарантией качества.

Основы программирования контроллеров Siemens, для начинающих.

Лучшие практики программирования контроллеров Siemens, методы.

Преимущества TIA Portal в программировании контроллеров Siemens, для быстрого освоения.

Как избежать ошибок в программировании контроллеров Siemens, узнайте.

Как спроектировать систему автоматизации с Siemens, для успешной реализации.

Топ контроллеров Siemens на рынке, определение.

Использование языков программирования в Siemens, для разработки.

Лучшие решения автоматизации с контроллерами Siemens, примеры.

Тренды в автоматизации с контроллерами Siemens, в 2025 году.

Как разработать интерфейс для контроллера Siemens, основные шаги.

Запрограммировать Siemens [url=https://programmirovanie-kontroller.ru#Запрограммировать-Siemens]https://programmirovanie-kontroller.ru[/url] .

частный дом под ключ цена [url=http://stroitelstvo-doma-1.ru/]http://stroitelstvo-doma-1.ru/[/url] .

Thanks for the article. Here is a website on the topic – https://kanunnikovao.ru/

Thanks for the article. Here’s more on the topic [url=mirka-master.ru]mirka-master.ru[/url] .

Thanks for the article. Here’s more on the topic https://ancientcivs.ru/

Thanks for the article. Here’s more on the topic https://l-spb.ru/

Here’s more on the topic https://kinocirk.ru/

купить аттестат 11 классов цена в твери [url=https://arus-diplom25.ru]купить аттестат 11 классов цена в твери[/url] .

Thanks for the article. Here’s more on the topic https://svetnadegda.ru/

купить аттестат за 11 классов в череповце [url=https://arus-diplom25.ru]https://arus-diplom25.ru[/url] .

аттестат купить за 9 класс [url=www.arus-diplom7.ru]аттестат купить за 9 класс[/url] .

где можно купить аттестат за 11 класс сколько стоит в новосибирске [url=http://www.arus-diplom22.ru]где можно купить аттестат за 11 класс сколько стоит в новосибирске[/url] .

я купил проведенный диплом [url=https://arus-diplom34.ru]я купил проведенный диплом[/url] .

можно ли купить аттестат за 11 класс сколько стоит [url=arus-diplom22.ru]arus-diplom22.ru[/url] .

купить аттестат за 11 классов сургут [url=www.arus-diplom21.ru/]www.arus-diplom21.ru/[/url] .

Thanks for the article. Here’s more on the topic https://imgtube.ru/

Thanks for the article. Here’s more on the topic https://remonttermexov.ru/

получить микрозаем [url=www.zajm-kg.ru/]www.zajm-kg.ru/[/url] .

лучшие депозиты в банках [url=http://www.deposit-kg.ru]лучшие депозиты в банках[/url] .

ремонт телевизоров toshiba москва [url=https://remont-toshiba-tv-moskva.ru/]ремонт телевизоров toshiba[/url] – профессиональный ремонт с гарантией качества.

CreatBot D600 Pro 2 Industrial 3D Printer is a advanced 3D printing device designed for engineers requiring precision, reliability, and flexibility in 3D printing. As part of the D600 series, it incorporates a spacious build volume, advanced dual extrusion technology, and top-tier features suitable for industrial use and complex materials.

Overview of the CreatBot D600 Series

The CreatBot D600 and D600 Pro models establish benchmarks for large format 3D printer solutions. With a printing area of 600 ? 600 ? 600 mm, these professional large format 3D printers cater to a wide range of industrial 3D printing demands, from large model prototyping to end-use production. The D600 pro series and the latest D600 Pro2 HS introduce further improvements in performance and material compatibility.

Key Features and Advantages

Large Industrial Build Volume

Build volume: 600 ? 600 ? 600 mm

Ideal for large format 3D printing projects and industrial 3D printing

Supports technical materials and intricate models

Dual Extrusion and High-Heat Printing

4th generation dual 1.75mm extruders for multi-material printing

Right and left-side extruder design for flexible printing

Supports high performance 3D materials, including PLA filament, nylon filament, carbon fiber, and more

Maximum nozzle temperature: up to 420°C (high temperature)

Heated build chamber for high-performance applications

Accuracy, Speed & Dependability

Professional 3d print quality with accurate layer resolution

Advanced motion system for fast printing and robust performance

Consistent printing speed up to 120 mm/s

Reliable operation for continuous industrial use

Supported Materials and Filaments

Wide Filament Compatibility

Works with a broad spectrum of filament: PLA, ABS, PC, PETG, PVA, nylon, carbon-fiber, and more

Designed for engineering-grade materials and functional prototyping

Advanced dual extrusion system enables multi-material and soluble support printing

Applications: From Prototyping to Production

The CreatBot D600 Pro 2 model and D600 Pro serve a diverse set of applications:

Rapid prototyping and large format 3D print models

Functional parts for automotive, aerospace, and engineering

Tooling, jigs, and fixtures for industrial production

Art, architecture, and creative projects requiring large-scale industrial 3d printing

Technical Specifications

Model: CreatBot D600 Pro 2, D600 Pro, D600

Build volume: 600 ? 600 ? 600 mm

Extruder: Dual extruder, 4th generation 1.75mm dual extruders and hotends

Max nozzle temperature: 420°C

Heated bed: up to 100°C

Filament size: 1.75 mm

Layer height: 0.05 – 0.3 mm

Supported materials: PLA, ABS, PC, PETG, PVA, nylon, carbon fiber, engineering-grade materials

Printing speed: up to 120 mm/s

Enclosure: Heated, for improved material properties

Control: Touchscreen interface

Supported file types: STL, OBJ, AMF

Comparing D600 Models

Feature Differences

D600: Entry-level industrial large scale 3d printer for basic applications

D600 Pro: Enhanced with heated chamber, auto bed leveling, and wider material support

D600 Pro 2 (professional version): Adds higher printing speed, improved reliability, and HS (high speed) configuration

Additional CreatBot Printers

CreatBot D1000 HS for even larger build volumes

CreatBot lineup includes industrial and professional 3d printer solutions

FAQ

Compatible Materials for CreatBot D600 Pro 2

The CreatBot D600 Pro 2 is compatible with a wide range of filament types including PLA, ABS, PETG, PC, nylon, carbon-fiber, and other engineering-grade materials.

What is the maximum build volume of the D600 Pro 2?

The build volume is 600 ? 600 ? 600 mm, supporting large model and industrial 3d printing needs.

Dual Extruder and High-Temp Support on D600 Pro 2

Yes, it is equipped with dual extruder technology and reaches up to 420°C for high-temperature printing.

What differentiates the D600 Pro 2 from the D600 Pro?

The Pro Version offers higher printing speed, improved reliability, and the new HS (high speed) option.

Summary

The CreatBot D600 Pro 2 and the D600 Pro set the benchmark in the industrial 3D printer category. With exceptional build size, robust dual extruders and hotends, compatibility with technical materials, and top performance across applications, they empower businesses and engineers to achieve new heights in industrial 3D print.

[url=http://creatbotd6002.com/3d+printer]3d printer[/url]

[url=http://creatbotd6002.com]high performance 3d[/url]

[url=http://www.creatbotd6002.com/d1000]d1000[/url]

[url=http://www.creatbotd6002.com/industrial+3d]industrial 3d[/url]

как купить диплом с проведением [url=www.arus-diplom31.ru]как купить диплом с проведением[/url] .

Here’s more on the topic https://voenoboz.ru/

мастерские по ремонту телевизора марки шарп [url=https:/sharp-servisnyj-centr.ru/]телевизор sharp aquos ремонт[/url]

бесплатно слушать музыку [url=https://mp3hill.ru/]бесплатно слушать музыку[/url] .

Изысканные кулинарные рецепты для особых случаев, обязательно приготовьте.

Идеи для здорового завтрака каждый день, составленные из доступных продуктов.

Нежные домашние десерты: лучшие рецепты, проверенные временем и вдохновленные традиционными рецептами.

Изысканные рецепты национальных кухонь мира, которые стоит попробовать.

Семейные ужины, которые понравятся всем, составленные с учетом вкусовых предпочтений каждого.

Идеи для здорового питания каждый день, сделают ваше тело сильнее и здоровее.

Идеи для пикников и шашлыков: лучшие рецепты на гриле, превратят ваш отдых на свежем воздухе в настоящий праздник.

Напитки, которые стоит приготовить для вечеринки, прохладят в жаркий день и согреют в холодный вечер.

Кулинарные хитрости и советы от опытных шеф-поваров, которые помогут вам стать настоящим профессионалом.

Вегетарианские рецепты для здорового питания, полезные и сбалансированные.

Как сделать детский стол незабываемым, сделают детский праздник ярким и веселым.

Сезонные рецепты на каждый вкус и цвет, подскажут, какие продукты актуальны в данный период.

Рецепты быстрых закусок для встречи гостей, вызовут восторг у ваших друзей.

Легкие и вкусные рецепты обедов, сделают стол вашей семьи насыщенным и разнообразным.

Идеи для приготовления десертов на любой вкус, которые украсят ваш дом и душу.

Кулинарные инициации для начинающих: шаг за шагом

национальные рецепты [url=7eda.ru#национальные-рецепты]7eda.ru[/url] .

купить пластиковые окна недорого в москве [url=alfa-okno.ru]купить пластиковые окна недорого в москве[/url] .

купить диплом училища [url=https://arus-diplom6.ru/]https://arus-diplom6.ru/[/url] .

купить аттестат 10 11 класс [url=www.arus-diplom23.ru/]купить аттестат 10 11 класс[/url] .

Забронировать отель в сервисе бронирования отелей можно быстро и удобно. С помощью современных сервисов вы можете легко выбрать отель и оформить бронь.

[url=https://official-hotel.ru/]Забронировать отель в сервисе бронирования отелей[/url]

Определение отеля — ключевой момент при планировании путешествия. Важно учитывать такие факторы, как расположение отеля, его удобства и отзывы постояльцев.

После подбора отеля необходимо проверить условия его бронирования. Не забывайте ознакомиться с условиями отмены бронирования, предоплаты и сроков проживания.

В завершение обязательно подтвердите бронь и запишите важную информацию. Уделите внимание мелочам, чтобы не столкнуться с проблемами при регистрации.

sharp телевизор сервисный центр [url=https:/sharp-remont-moskva.ru/]sharp-remont-moskva.ru[/url]

онлайн займ без отказа без проверки [url=www.zajm-kg-3.ru/]онлайн займ без отказа без проверки[/url] .

купить аттестат за 11 класс в оренбурге [url=https://arus-diplom25.ru]купить аттестат за 11 класс в оренбурге[/url] .

Оригинальные букеты на день рождения девушке с доставкой в Москве — это отличный способ порадовать любимую в её особенный день. Любой букет цветов может быть настоящим произведением искусства. Мы предлагаем широкий выбор оригинальных букетов.

[url=https://bukety-na-dr.ru/]Оригинальные букеты на день рождения девушке с доставкой в Москве[/url].

Создание букета — это не только работа флориста, но и настоящая арт-терапия. Каждый цветок в букете способен отразить истинные эмоции. Выберите цветы, которые наиболее подойдут вашей любимой, а мы обеспечим их доставку.

Многие компании предлагают доставку цветов по Москве, что делает этот процесс более удобным. Вы можете заказать доставку в любое время, и ваш сюрприз будет точно в срок. Важно учитывать вкусы вашей девушки при выборе букета, чтобы сделать её праздник незабываемым.

Вы можете рассмотреть возможность выбора букета из экзотических растений. Экзотические цветы выделят ваш букет и сделают его запоминающимся. Составлением букета займутся опытные флористы, чтобы ваш подарок стал лучшим.

купить диплом с проводкой моих [url=https://www.arus-diplom32.ru]купить диплом с проводкой моих[/url] .

как купить аттестат за 11 класс в беларуси [url=www.arus-diplom9.ru]как купить аттестат за 11 класс в беларуси[/url] .

best time to visit Australia [url=https://australiatours.com/]best time to visit Australia[/url] .

[url=http://vezdnaya-gruppa-na-uchastok-495.ru]обустройство въезда на участок через канаву под ключ[/url] .

[url=https://www.plastikovyy-pogreb-kupit-247.ru]пластиковые погреба от производителя купить[/url] .

заказать пластиковые окна недорого [url=https://www.1-stroymarket.ru]заказать пластиковые окна недорого[/url] .

В интернет-магазине в Москве доступны новогодние украшения для вашего дома. Такой способ оформления дома создает уникальную атмосферу праздника.

[url=https://novogodnij-dekor.ru/]Новогодние украшения для дома интернет магазин[/url]

Вы сможете найти множество разнообразных украшений, начиная от светящихся гирлянд и заканчивая оригинальными игрушками для елки. Такой выбор дает возможность найти идеальные элементы для вашего праздничного убранства.

При покупке новогодних украшений через интернет магазин, вы также можете воспользоваться различными акциями и скидками. Приятные скидки на новогодние товары делают шопинг еще более привлекательным.

Удобство интернет-шопинга заключается также в возможности доставки товаров прямо к вашему дому. Просто выберите все необходимое в интернет-магазине и закажите доставку.

авторские кашпо [url=http://www.dizaynerskie-kashpo-sochi.ru]http://www.dizaynerskie-kashpo-sochi.ru[/url] .

[url=https://www.pogreb-plastikovyy-dlya-dachi-247.ru]pogreb-plastikovyy-dlya-dachi-247.ru[/url] .

[url=https://www.raschistka-dachnogo-uchastka-495.ru]raschistka-dachnogo-uchastka-495.ru[/url] .

охрана недорого [url=www.rabochiy.site]www.rabochiy.site[/url] .

Покупка дипломов ВУЗов В киеве — с печатями, подписями, приложением и возможностью архивной записи (по запросу).

Документ максимально приближен к оригиналу и проходит визуальную проверку.

Мы даем гарантию, что в случае проверки документа, подозрений не возникнет.

– Конфиденциально

– Доставка 3–7 дней

– Любая специальность

Уже более 4901 клиентов воспользовались услугой — теперь ваша очередь.

[url=http://spbrcom35.ru/]Купить готовый диплом[/url] — ответим быстро, без лишних формальностей.

купить аттестат школы за 11 класс [url=www.arus-diplom25.ru]купить аттестат школы за 11 класс[/url] .

как купить аттестат за 11 класс 2014 [url=http://arus-diplom10.ru]как купить аттестат за 11 класс 2014[/url] .

[url=http://www.drenazh-pod-klyuch-811.ru]drenazh-pod-klyuch-811.ru[/url] .

купить дизайнерское напольное кашпо [url=http://dizaynerskie-kashpo-sochi.ru]купить дизайнерское напольное кашпо[/url] .

[url=https://www.drenazh-pod-klyuch-811.ru]дренаж вокруг дома цена[/url] .

[url=byfurniture.ry]Дизайнерская мебель премиум класса[/url] — это воплощение изысканного стиля и безукоризненного качества.

Необходимо учитывать множество факторов при выборе предметов интерьера подобного класса. Советы профессионалов могут значительно упростить процесс выбора. Играйте с формами и стилями, чтобы подчеркнуть индивидуальность квартиры.

Рекомендую почитать Также рекомендую вам почитать по теме – https://dzen.ru/a/Z47JeN-xAHOlDrYt .

И еще вот – [url=https://dzen.ru/a/Z46QFMAzDg_ElBSG]https://dzen.ru/a/Z46QFMAzDg_ElBSG[/url] .

интересные цветочные горшки [url=www.dizaynerskie-kashpo-rnd.ru]интересные цветочные горшки[/url] .

[url=http://drenazh-vokrug-doma-811.ru]drenazh-vokrug-doma-811.ru[/url] .

популярная музыка скачать бесплатно mp3 все песни в хорошем качестве [url=www.zaycevnet.su]популярная музыка скачать бесплатно mp3 все песни в хорошем качестве[/url] .

кашпо стиль [url=dizaynerskie-kashpo-nsk.ru]кашпо стиль[/url] .

Thanks for the article https://40-ka.ru/

Гелиевые шарики — замечательное решение для оформления праздника. Такие шарики придают особую атмосферу и радость любому торжеству.

[url=https://shariki-s-geliem.ru/]Шарики с гелием купить[/url] для вашего праздника!

Выбор гелиевых шариков очень разнообразен. Вы можете выбрать шарики с рисунком или однотонные, в зависимости от темы вашего события.

Где купить гелиевые шарики? Их можно найти в магазинах для праздников или заказать через интернет. Онлайн-покупка часто бывает более удобной и быстрой.

Важно учитывать меры безопасности при работе с гелиевым наполнителем. Убедитесь, что шарики не попадают в воду и не оставляются без присмотра.

[url=https://www.drenazhnye-raboty-811.ru]дренаж участка под ключ цена ленобласть[/url] .

ремонт водонагревателей москва [url=http://www.master-remonta-boylerov.ru/]http://www.master-remonta-boylerov.ru/[/url]

Букеты из тюльпанов на 8 марта — это идеальный способ выразить свои чувства и сделать этот день незабываемым. [url=https://cvety8marta.ru/]Букеты на 8 марта[/url].

Букеты из тюльпанов на 8 марта — это отличный способ выразить свою любовь и уважение к женщинам. Разные цвета и формы тюльпанов дают возможность составить неповторимые букеты, которые обрадуют каждую представительницу прекрасного пола.

[url=https://tokarnye-stanki-s-chpu.ru/]токарный чпу цена[/url] — это современное оборудование для точной обработки металла и дерева.

Эти устройства позволяют выполнять высокоточную обработку металлических и неметаллических заготовок.

Применение ЧПУ сокращает время производства и уменьшает количество брака. Сегодня станки с ЧПУ используются в машиностроении, авиации и других отраслях промышленности.

#### **2. Принцип работы токарных станков с ЧПУ**

Основой функционирования станка является программное управление, которое задает траекторию движения резца.

Система обратной связи позволяет корректировать работу станка в режиме реального времени. Благодаря этому каждое изделие соответствует заданным параметрам без дополнительной доводки.

#### **3. Преимущества токарных станков с ЧПУ**

Основным преимуществом является возможность выполнения сложных операций без ручного вмешательства.

Использование ЧПУ уменьшает затраты на оплату труда и снижает процент брака. Также оборудование легко адаптируется под изготовление разных деталей без длительной переналадки.

#### **4. Перспективы развития токарных станков с ЧПУ**

Развитие технологии приведет к созданию более умных и автономных систем.

Внедрение интернета вещей (IoT) позволит удаленно контролировать производственные процессы. Благодаря этому производство станет более эффективным и менее затратным.

—

### **Спин-шаблон:**

#### **1. Введение в токарные станки с ЧПУ**

Сегодня трудно представить промышленность без токарных станков, оснащенных числовым программным управлением. Эти устройства позволяют выполнять высокоточную обработку металлических и неметаллических заготовок.

Использование программного управления снижает затраты и повышает качество выпускаемой продукции. Подобные агрегаты востребованы в автомобильной, медицинской и энергетической сферах.

*(Шаблон продолжается аналогично для всех последующих разделов.)*

горшки дизайнерские купить [url=http://dizaynerskie-kashpo-nsk.ru]http://dizaynerskie-kashpo-nsk.ru[/url] .

RF lifting price Marbella [url=www.cosmetology-in-marbella.com]www.cosmetology-in-marbella.com[/url] .

[url=http://ushp-fundament-499.ru]ushp-fundament-499.ru[/url] .

Check out [url=https://casinotorero.info]Casino Toreto[/url] — your trusted guide for top gambling sites!

Looking for top-rated casino sites?

At this platform, you’ll find honest reviews on new and classic casinos.

Choose from a huge range of slots, table games, and new releases.

Get free spins and boost your chances today!

Easy to use: navigate by game type, read casino guides, and find your lucky casino.

Join [url=https://casinotorero.info]CasinoTorero[/url] — your chance for real excitement!

Good luck!

услуги косметолога Красноярск [url=https://www.kosmetologiya-krasnoyarsk-1.ru]https://www.kosmetologiya-krasnoyarsk-1.ru[/url] .

Here is another site on the topic https://a-so.ru/

[url=http://ushp-fundament-499.ru]технониколь ушп[/url] .

I recommend https://ancientcivs.ru/

цветочные горшки с автополивом [url=http://kashpo-s-avtopolivom-kazan.ru/]цветочные горшки с автополивом[/url] .

[url=https://ushp-fundament-pod-klyuch-499.ru]монолитная плита с теплым полом[/url] .

Свадебный букет для невесты можно купить в Москве недорого. Свадебный букет играет ключевую роль в общем стиле невесты, поэтому его стоит выбирать тщательно.

[url=https://bukety-neveste.ru/]Свадебный букет для невесты купить в Москве недорого[/url].

Даже при скромном бюджете найдется масса красивых букетов, которые будут выглядеть стильно. В Москве работает множество флористов, которые предлагают широкий ассортимент букетов для свадеб.

Необходимо обратить внимание на стиль мероприятия и личные предпочтения невесты при выборе букета. Цвета, форма и размер букета должны гармонировать с образом невесты.

Обсуждая все детали с флористом, можно создать идеальный свадебный букет. Обязательно заказывайте букет заранее, чтобы не сталкиваться с проблемами в день свадьбы.

стильные кашпо для цветов [url=http://dizaynerskie-kashpo-rnd.ru]стильные кашпо для цветов[/url] .

[url=https://zakazat-ushp-fundament-499.ru]утепленная плита[/url] .

горшок для растений с автополивом [url=https://kashpo-s-avtopolivom-kazan.ru/]https://kashpo-s-avtopolivom-kazan.ru/[/url] .

горшки с автополивом для комнатных растений купить [url=https://kashpo-s-avtopolivom-spb.ru/]https://kashpo-s-avtopolivom-spb.ru/[/url] .

клиника косметологии в Новосибирске [url=https://kosmetologiya-novosibirsk-1.ru]клиника косметологии в Новосибирске[/url] .

Здравствуйте!

Долго не спал и думал как поднять сайт и свои проекты и нарастить CF cituation flow и узнал от крутых seo,

отличных ребят, именно они разработали недорогой и главное лучший прогон Xrumer – https://www.bing.com/search?q=bullet+%D0%BF%D1%80%D0%BE%D0%B3%D0%BE%D0%BD

Линкбилдинг цена зависит от выбранной стратегии. Крауд маркетинг линкбилдинг улучшает DR сайта. Линкбилдинг что это такое простыми словами объясняет новичкам. Линкбилдинг это простыми словами становится доступным. Линкбилдинг стоимость варьируется по объему работ.

входит продвижение сайта, сколько зарабатывает сео, качественный линкбилдинг

Создание ссылок массовыми методами, продвижение и администрирование сайта, seo serm orm

!!Удачи и роста в топах!!

Здравствуйте!

Долго анализировал как поднять сайт и свои проекты и нарастить CF cituation flow и узнал от гуру в seo,

топовых ребят, именно они разработали недорогой и главное продуктивный прогон Хрумером – https://www.bing.com/search?q=bullet+%D0%BF%D1%80%D0%BE%D0%B3%D0%BE%D0%BD

Повышение авторитетности сайта с помощью Xrumer ускоряет рост DR. Xrumer рассылка форумов позволяет охватить большое количество ресурсов. Как поднять DR Ahrefs становится проще при регулярном использовании программы. Создание ссылок автоматическими прогами экономит силы специалистов. Форумный линкбилдинг Хрумер обеспечивает стабильный прирост внешней массы.

seo продвижение pdf, seo курсы скачать, линкбилдинг крауд маркетинг

Рассылки с помощью Xrumer, сео анализ на сайте, поисковое продвижение сайтов поисковая оптимизация в москва

!!Удачи и роста в топах!!

Здравствуйте!

Долго не мог уяснить как встать в топ поисковиков и узнал от крутых seo,

крутых ребят, именно они разработали недорогой и главное буст прогон Xrumer – https://www.bing.com/search?q=bullet+%D0%BF%D1%80%D0%BE%D0%B3%D0%BE%D0%BD

Xrumer 2025: советы по настройке помогают новичкам. Автоматический линкбилдинг Xrumer экономит время. Как использовать Xrumer для SEO повышает эффективность продвижения. Увеличение DR сайта с нуля становится реальностью через регулярный прогон. Форумный спам для SEO расширяет ссылочную сеть.

сколько стоит продвижение сео, seo автосервис, Прогон ссылок для повышения авторитета

Прогон Хрумер для сайта, продвижение сайта в яндекс 10 цена, seo что это на сайте

!!Удачи и роста в топах!!

Доброго!

Долго ломал голову как поднять сайт и свои проекты и нарастить ИКС Яндекса и узнал от друзей профессионалов,

профи ребят, именно они разработали недорогой и главное лучший прогон Xrumer – https://www.bing.com/search?q=bullet+%D0%BF%D1%80%D0%BE%D0%B3%D0%BE%D0%BD

Линкбилдинг стратегия должна быть продуманной. Использование Xrumer позволяет автоматизировать процесс прогона ссылок. Массовый линкбилдинг повышает DR. Автоматизация экономит силы специалистов. Линкбилдинг стратегия – основа эффективного продвижения.

сео систем, раскрутка сайтов продвижение в поисковиках, линкбилдинг крауд маркетинг

линкбилдинг это, стоимость продвижения сайта в спб, качественное продвижение интернет сайтов

!!Удачи и роста в топах!!

Thanks for the article https://theprome.com/1754750722847982_15851 .

Thanks for the article https://www.facer.io/user/0ktVdwUClS .

Добрый день!

Долго думал как поднять сайт и свои проекты и нарастить ИКС Яндекса и узнал от гуру в seo,

энтузиастов ребят, именно они разработали недорогой и главное top прогон Xrumer – https://www.bing.com/search?q=bullet+%D0%BF%D1%80%D0%BE%D0%B3%D0%BE%D0%BD

Увеличение DR и Ahrefs возможно с помощью автоматического прогноза ссылок через Xrumer. Форумный линкбилдинг позволяет создать качественные внешние ссылки. Прогон ссылок с Xrumer помогает повысить видимость сайта в поисковой выдаче. Массовая рассылка на форумах даёт быстрые результаты. Начните использовать Xrumer для линкбилдинга.

раскрутка сайта топ яндекс, продвижение сайта цели, линкбилдинг стоимость

сервис линкбилдинг, продвижение сайтов линк, запросы для продвижения сайтов

!!Удачи и роста в топах!!

умный горшок для растений [url=www.kashpo-s-avtopolivom-spb.ru]умный горшок для растений[/url] .

токарный станок с чпу настольный [url=http://tokarnyi-stanok-s-chpu.ru]http://tokarnyi-stanok-s-chpu.ru[/url]

[url=https://tokarnye-stanki-s-chpu.ru/]токарный станок недорого[/url] — это современное оборудование для точной обработки металла и дерева.

Эти устройства позволяют выполнять высокоточную обработку металлических и неметаллических заготовок.

Автоматизация токарных работ минимизирует человеческий фактор и ускоряет выполнение задач. Подобные агрегаты востребованы в автомобильной, медицинской и энергетической сферах.

#### **2. Принцип работы токарных станков с ЧПУ**

Основой функционирования станка является программное управление, которое задает траекторию движения резца.

Датчики положения и скорости обеспечивают стабильность и точность обработки. Благодаря этому каждое изделие соответствует заданным параметрам без дополнительной доводки.

#### **3. Преимущества токарных станков с ЧПУ**

Основным преимуществом является возможность выполнения сложных операций без ручного вмешательства.

Программное управление минимизирует ошибки и повышает эффективность работы. Также оборудование легко адаптируется под изготовление разных деталей без длительной переналадки.

#### **4. Перспективы развития токарных станков с ЧПУ**

Совершенствование алгоритмов управления позволит станкам работать с еще большей точностью.

Подключение к цифровым платформам даст возможность оптимизировать работу станков в режиме онлайн. Это откроет новые возможности для промышленности и ускорит переход к «умным» заводам.

—

### **Спин-шаблон:**

#### **1. Введение в токарные станки с ЧПУ**

Современное производство сложно представить без токарных станков с ЧПУ. Такое оборудование обеспечивает точное и быстрое изготовление деталей из различных материалов.

Применение ЧПУ сокращает время производства и уменьшает количество брака. Сегодня станки с ЧПУ используются в машиностроении, авиации и других отраслях промышленности.

*(Шаблон продолжается аналогично для всех последующих разделов.)*

Thanks for the article https://city.zp.ua/articles/recreation/400-polotenca-dlja-rybalki-nezamenimyi-aksessuar-v-mire-uvlekatelnogo-otdyha.html .

Добрый день!

Долго ломал голову как встать в топ поисковиков и узнал от друзей профессионалов,

крутых ребят, именно они разработали недорогой и главное top прогон Хрумером – https://www.bing.com/search?q=bullet+%D0%BF%D1%80%D0%BE%D0%B3%D0%BE%D0%BD

Линкбилдинг стратегия должна быть продуманной. Использование Xrumer позволяет автоматизировать процесс прогона ссылок. Массовый линкбилдинг повышает DR. Автоматизация экономит силы специалистов. Линкбилдинг стратегия – основа эффективного продвижения.

screaming frog seo spider это, способы для продвижения сайта, линкбилдинг стоимость

курсы линкбилдинг, техническое продвижение сайта, seo сайт в сайте

!!Удачи и роста в топах!!

Thanks for the article https://telegra.ph/Kakoj-shnur-vybrat-dlya-spinninga-Rekomendacii-i-sovety-01-13 .

Thanks for the article https://schoolido.lu/activities/10427771/ .

Thanks for the article https://bresdel.com/posts/1053971 .

кашпо уличные большие [url=https://www.ulichnye-kashpo-kazan.ru]кашпо уличные большие[/url] .

Thanks for the article https://telegra.ph/Kakoj-shnur-vybrat-na-shchuku-Polnyj-gid-po-vyboru-01-13 .

Thanks for the article https://btc-fish.ru/kak-izbezhat-stressa-na-rabote/ .

Thanks for the article http://people.dp.ua/articles/kak-vybrat-horoshuyu-udochku .

высокие кашпо для улицы [url=http://ulichnye-kashpo-kazan.ru/]http://ulichnye-kashpo-kazan.ru/[/url] .

Players can reach out for help via multiple channels, ensuring timely assistance.

казино 888starz узбекистан [url=http://www.888starz-eng.com/ru/]https://888starz-eng.com/ru/[/url]

уннв песня скачать [url=www.unnvsong.ru/]уннв песня скачать[/url] .

цветочный горшок высокий напольный купить [url=kashpo-napolnoe-moskva.ru]kashpo-napolnoe-moskva.ru[/url] .

компрессор россия производитель [url=https://kompressornyj-zavod-1.ru]компрессор россия производитель[/url] .

грануляторы пнд [url=www.granulyatory-1.ru/]грануляторы пнд[/url] .

Thanks for the article https://www.zazzle.co.uk/mbr/238052533960829244 .

кашпо для цветов напольное пластиковое [url=http://kashpo-napolnoe-moskva.ru/]http://kashpo-napolnoe-moskva.ru/[/url] .

Получите квалифицированную [url=https://yuridicheskaya-konsultaciya23.ru]бесплатный юрист[/url].

Вы можете обратиться на yuridicheskaya-konsultaciya23.ru для получения ответов на ваши юридические вопросы.

напольный горшок для цветов [url=https://kashpo-napolnoe-krasnodar.ru/]напольный горшок для цветов[/url] .

С получением профессиональной помощи в решении юридических вопросов вы можете обратиться к [url=https://konsultaciya-advokata81.ru]консультация по наследству онлайн бесплатно[/url], где можно получить юридическую консультацию круглосуточно и бесплатно.

Важно помнить, что своевременная юридическая помощь может предотвратить множество проблем.

swot анализ компании swot анализ проекта

кашпо напольное высокое [url=http://www.kashpo-napolnoe-krasnodar.ru]кашпо напольное высокое[/url] .

факторы swot анализа swot анализ варианты

Looking for second-hand? second hand stores We have collected the best stores with clothes, shoes and accessories. Large selection, unique finds, brands at low prices. Convenient catalog and up-to-date contacts.

Обратитесь за помощью к профессионалам на [url=https://yuridicheskaya-konsultaciya34.ru]юрист бесплатная консультация[/url], и получите квалифицированное решение своих вопросов.

yuridicheskaya-konsultaciya34.ru предлагает профессиональные юридические услуги, направленные на решение различных правовых вопросов. Наша команда готова помочь вам в самых сложных ситуациях. Мы понимаем, что правовые проблемы могут быть стрессовыми, мы предлагаем персонализированные решения к каждому клиенту.

Мы предлагаем широкий спектр услуг, включая консультации по гражданским и уголовным делам. Вы можете обратиться к нам по вопросам, связанным с трудовым правом, семейными делами и другими юридическими аспектами. Мы понимаем, что каждая ситуация требует индивидуального подхода, и готовы предложить оптимальное решение.

Наша компания известна как надежный партнер в сфере юриспруденции. Клиенты выбирают нас за профессионализм за высокое качество обслуживания и результативность. Каждый юрист нашей команды имеет опыт работы в различных областях права и готов поддержать вас в любое время.

Обращайтесь к нам уже сегодня, чтобы получить квалифицированную юридическую помощь. Мы готовы ответить на все ваши вопросы . Не упустите шанс обратиться за помощью на yuridicheskaya-konsultaciya34.ru.

Получите [url=https://konsultaciya-advokata91.ru]бесплатную юридическую консультацию онлайн[/url], чтобы оперативно решить все ваши юридические вопросы!

Мы гарантируем доступ к профессиональным юридическим услугам, которые помогут вам сохранить ваши интересы.

Looking for second-hand? thrift store We have collected the best stores with clothes, shoes and accessories. Large selection, unique finds, brands at low prices. Convenient catalog and up-to-date contacts.

zamonaviy usullar orqali kengaytirish mumkin. qimor ixlosmandlari uchun taqdim etadi.

turli xil formatlarda . foydalanuvchilar mumkin.

chegirmalar yordam beradi. to’g’risida joylashgan sharhlar mavjud.

maqsadida . Foydalanuvchilarning . Buning natijasida, mumkin.

888starz no deposit bonus code [url=http://888starz-uzs.net/promo-code/]https://888starz-uzs.net/promo-code/[/url]

карго из китая логистические компании из китая в россию

магазин фермерских товаров доставка фермерских продуктов москва

перевозки грузов из китая карго доставка

фермерские продукты москва интернет магазин фермерских продуктов

Онлайн-библиотека Казахстана https://mylibrary.kz книги, статьи, диссертации и редкие издания в цифровом формате. Удобный каталог, быстрый поиск и круглосуточный доступ для всех пользователей.

Онлайн-библиотека Казахстана https://mylibrary.kz книги, статьи, диссертации и редкие издания в цифровом формате. Удобный каталог, быстрый поиск и круглосуточный доступ для всех пользователей.

Заказать Хавал – только у нас вы найдете разные комплектации. Быстрей всего сделать заказ на сколько стоит haval можно только у нас!

[url=https://havalmsk1.ru]haval стоимость[/url]

хавал москва официальный дилер модельный – [url=https://www.havalmsk1.ru]http://havalmsk1.ru[/url]

Эндовазальная лазерная коагуляция https://evlo-phlebology.ru эффективный метод лечения варикоза. Амбулаторная процедура занимает до 40 минут, не требует госпитализации и обеспечивает быстрый косметический и медицинский результат.

Сюрвей грузов сюрвей контроль качества и количества, проверка условий перевозки, составление отчётов. Опытные эксперты обеспечивают объективную оценку для компаний и страховых организаций.

Надежная доставка из китая в Россию: от документов до контейнеров. Выбираем оптимальный маршрут, оформляем таможню, страхуем грузы. Контроль сроков и сохранность на каждом этапе.

Эндовазальная лазерная коагуляция https://evlo-phlebology.ru эффективный метод лечения варикоза. Амбулаторная процедура занимает до 40 минут, не требует госпитализации и обеспечивает быстрый косметический и медицинский результат.

Сюрвей грузов сюрвей контроль качества и количества, проверка условий перевозки, составление отчётов. Опытные эксперты обеспечивают объективную оценку для компаний и страховых организаций.

Надежная доставка из китая в Россию: от документов до контейнеров. Выбираем оптимальный маршрут, оформляем таможню, страхуем грузы. Контроль сроков и сохранность на каждом этапе.

создание сайтов на tilda http://www.art-made.ru

Надежная доставка грузов из китая: от небольших партий до контейнеров. Авиа, морем, авто и железной дорогой. Оформление, страхование и логистика в кратчайшие сроки.

Нужен автобусный билет? купить билет на автобус онлайн просто и удобно. Поиск рейсов, сравнение цен, выбор мест и моментальная оплата. Актуальное расписание, надежные перевозчики и выгодные тарифы каждый день.

разработка интернет-магазина заказать сайт art-made

Надежная доставка грузов из китая: от небольших партий до контейнеров. Авиа, морем, авто и железной дорогой. Оформление, страхование и логистика в кратчайшие сроки.

Нужен автобусный билет? заказ билетов на автобус онлайн просто и удобно. Поиск рейсов, сравнение цен, выбор мест и моментальная оплата. Актуальное расписание, надежные перевозчики и выгодные тарифы каждый день.

Качественный ремонт квартир https://expertremonta.kz от Компании «Эксперт ремонта» это качественный ремонт квартир под ключ в Алматы. Выбирайте Эксперт Ремонта — тут бесплатный выезд замерщика, официальные документы, гарантия документально, ремонт квартир без предоплаты.

доставка дизтоплива москва доставка топливо оптом

купить грунт оптом купить грунт для сада

Качественный ремонт квартир https://expertremonta.kz от Компании «Эксперт ремонта» это качественный ремонт квартир под ключ в Алматы. Выбирайте Эксперт Ремонта — тут бесплатный выезд замерщика, официальные документы, гарантия документально, ремонт квартир без предоплаты.

доставка дизтоплива цена доставка дизтоплива

куплю растительный грунт доставка чернозема

Мобильный выездной шиномонтаж https://master-shin.by круглосуточная помощь в дороге. Экстренная помощь в дороге может понадобиться каждому автолюбителю, и наша компания оказывает ее на высочайшем профессиональном уровне, на самых выгодных в Минске условиях. Оперативный выезд по городу и области, доступные и полностью адекватные цены, квалифицированная сервисная и консультационная поддержка, круглосуточное реагирование, вне зависимости от погодных условий.

Ремонт ноутбуков https://01km.ru телефонов, телевизоров, принтеров и компьютеров в Одинцово и Москве.

go to the website online: https://jnp.chitkara.edu.in

the best site for you: https://telrad.com

our site is waiting for you: https://www.ielts-mentor.com

посетить сайт онлайн: https://lmc896.org

our official website: https://www.manaolahawaii.com

visit our new website: https://primorskival.si

our new official website: https://www.amakmeble.pl

I found a cool site: https://www.locafilm.com

порно русской девушки русское порно сын

Want to have fun? porno girl Watch porn, buy heroin or ecstasy. Pick up whores or buy marijuana. Come in, we’re waiting

Mochten Sie ein haus kauf Montenegro kaufen? Tolle Angebote am Meer und in den Bergen. Gro?e Auswahl an Immobilien, Unterstutzung bei der Immobilienauswahl, Transaktionsunterstutzung und Registrierung. Leben Sie in einem Land mit mildem Klima und wunderschoner Natur.

Новые актуальные промокод на скидку iherb для выгодных покупок! Скидки на витамины, БАДы, косметику и товары для здоровья. Экономьте до 30% на заказах, используйте проверенные купоны и наслаждайтесь выгодным шопингом.

best articles on the net: https://dnscompetition.in/hi/articles/implementing-dns-based-load-testing-a-journey-into-the-digital-wild-west/

play puzzles online: https://www.reddit.com/r/jigsawpuzzles/comments/1cpj0wd/puzzle_companies_that_use_ai_art_exclusively/

Сайт konsultaciya-advokata51.ru предлагает вам разнообразные возможности. Получение юридической помощи – это необходимость для многих. На нашем сайте вы сможете получить профессиональные советы.

Получите бесплатную юридическую консультацию круглосуточно на [url=https://konsultaciya-advokata51.ru]адвокатская консультация[/url].

Забота о ваших правах — это наша основная цель.

Важно обратить внимание на уровень профессионализма юристов. Все адвокаты на нашем сайте имеют большой опыт работы. Мы стремимся обеспечить высокий уровень обслуживания.

Мы предлагаем широкий спектр услуг, доступных для разных категорий граждан. Вы сможете легко ознакомиться с нашими тарифами и предложениями. Мы уверены, что каждый найдет подходящее решение для себя.

У нас есть возможность получить консультацию удаленно. Сегодня возможность получить помощь через интернет очень важна. Вы можете задать свои вопросы в любое время.

Получите бесплатную консультацию юриста по телефону на сайте [url=https://konsultaciya-advokata61.ru]бесплатная консультация юриста по телефону по кредитам[/url].

Благодаря помощи адвоката вы можете сэкономить не только время, но и деньги.

На консультации юрист проанализирует все аспекты вашей проблемы.

best site come on in: https://bookingautos.com

The most useful information: https://satapornbooks.com

Current and up-to-date information: https://www.lagodigarda.com

карго из китая в москву доставка товара из китая

шпонированный мдф цена шпонированный мдф размеры

услуги геодезиста цены геодезия

геотекстиль дорнит геотекстиль 100 цена

Включение в реестр Минпромторга https://minprom-info.ru официальный путь для подтверждения отечественного производства. Подготовка и подача документов, юридическое сопровождение и консультации для производителей.

Занятия по самообороне https://safety-skills.ru практические навыки защиты в реальных ситуациях, развитие силы и выносливости. Профессиональные тренеры помогут освоить приемы борьбы, удары и тактику безопасности.

Платформа онлайн-обучения https://craftsmm.ru курсы по маркетингу, продажам и рекламе для новичков и профессионалов. Освойте современные инструменты продвижения, увеличьте продажи и развивайте карьеру в удобном формате.

Написание дипломов на заказ https://vasdiplom.ru помощь студентам в подготовке итоговых работ. Авторские тексты, проверка на уникальность и полное соответствие стандартам учебных заведений.

visit our best site online: https://iclei.org

The best we have here: https://theshaderoom.com

The latest information is here: https://unilago.com

We have the latest information: https://anthese.fr

visit our website: https://www.anak2u.com.my

We are waiting for you on the site: https://travel2mv.com

Want to have fun? hack apk Whores, drugs, casino. We have it all, any drugs are on sale.

The best of our site: https://www.feldbahn-ffm.de

New and relevant information: https://www.colehardware.com

шлюхи ростов купить героин недорого

Обучение и семинары https://uofs-beslan.ru для профессионалов: современные программы, практические кейсы и опыт экспертов. Развивайте навыки, повышайте квалификацию и получайте новые возможности для карьерного роста.

Школа видеорекламы https://tatyanamostseeva.ru обучение созданию креативных роликов для бизнеса и брендов. Практические занятия, работа с современными инструментами и поддержка экспертов. Освойте профессию в сфере digital.

Лицей взаимного обучения https://talgenisty.ru уникальная среда для детей и взрослых. Совместные уроки, обмен опытом, мастер-классы и творческие проекты. Образование, основанное на поддержке и сотрудничестве.

First-time visitors will find it easy to start playing on 888starz due to its clear structure.

888 starz uzbekistan [url=888starz88.pro/ru]https://888starz88.pro/ru/[/url]

The best site for you: http://nas-3.ru

Great site for everyone: https://institutocea.com

Приём макулатуры https://chsreda.ru в Казани работает как для частных лиц, так и для организаций. Сдают газеты, журналы, картонные коробки, офисную бумагу. Это реально удобно, потому что приезжают, забирают прямо с территории, а потом всё идёт на переработку.

Кухонные принадлежности https://www.kitchen-store.ru в магазине для дома: современная посуда, полезные гаджеты, текстиль и аксессуары. Стильные решения для кухни, выгодные цены и большой ассортимент.

Нужен автобусный билет? заказ билетов на автобус удобный сервис поиска и бронирования. Широкий выбор направлений, надежные перевозчики, доступные цены и моментальная отправка электронных билетов на почту.

Авто портал https://diesel.kyiv.ua все о мире автомобилей: новости, обзоры моделей, тест-драйвы, советы по выбору и уходу за авто. Каталог машин, актуальные цены, автоуслуги и полезная информация для автовладельцев.

Автомобильный портал https://auto-club.pl.ua онлайн-площадка для автолюбителей. Подробные обзоры машин, тест-драйвы, свежие новости, советы по ремонту и обслуживанию. Удобный поиск и актуальные материалы.

Нужна виза? оформление шенгена Консультации, подготовка документов, сопровождение на всех этапах. Визы в Европу, США, Азию и другие страны. Доступные цены и надежная поддержка.

Онлайн женский портал https://elegance.kyiv.ua актуальные советы по красоте, стилю, кулинарии и семейной жизни. Разделы о здоровье, карьере и саморазвитии. Интересные статьи и общение с единомышленницами.

Женский портал https://beautyadvice.kyiv.ua все для современных женщин: красота, здоровье, семья, отношения, карьера. Полезные статьи, советы экспертов, лайфхаки и вдохновение каждый день. Онлайн-сообщество для общения и развития.

Портал для женщин https://fashionadvice.kyiv.ua сайт для девушек и женщин, которые ценят красоту, уют и гармонию. Советы по стилю, отношениям, материнству и здоровью. Читайте статьи, делитесь опытом и вдохновляйтесь новыми идеями.

Авто портал https://avtoshans.in.ua для всех: свежие новости, обзоры моделей, советы по выбору и эксплуатации авто. Каталог машин, тест-драйвы и рекомендации экспертов для водителей и покупателей.

Портал про автомобили https://myauto.kyiv.ua онлайн-ресурс для автолюбителей. Обзоры, статьи, тест-драйвы, цены и полезные советы по ремонту и уходу за машиной. Всё о мире авто в одном месте.

Автомобильные новости https://reuth911.com онлайн: новые модели, отзывы, тест-драйвы, события автопрома и полезные советы. Узнайте первыми о главных новинках и трендах автомобильного мира.

Свежие новости авто https://orion-auto.com.ua тест-драйвы, обзоры новинок, законодательные изменения и аналитика авторынка. Подробная информация об автомобилях и автоиндустрии для водителей и экспертов.

Получите бесплатную консультацию юриста онлайн [url=https://konsultaciya-yurista-msk01.ru]Юристы горячая линия – консультация онлайн[/url].

Клиенты всегда могут рассчитывать на индивидуальный подход.

Автомобильный сайтhttps://setbook.com.ua свежие новости, обзоры моделей, тест-драйвы и советы экспертов. Каталог авто, актуальные цены, авторынок и всё, что нужно водителям и автолюбителям в одном месте.