화재로 인한 재산 피해는 개인과 기업에게 큰 경제적 타격을 줄 수 있습니다. 그래서 비례보상은 화재보험에서 매우 중요합니다. 이에 화재보험은 사고 발생 시 손실을 보상받을 수 있는 중요한 안전장치입니다. 그러나 화재보험에 가입할 때 보험가입금액을 정확히 책정하는 것이 매우 중요합니다. 부족한 보험가입금액은 사고 시 충분한 보상을 받지 못할 수 있기 때문입니다. 반대로 과다 가입은 불필요한 보험료 지출로 이어질 수 있습니다. 이러한 이유로 화재보험 가입 시 보험가액 평가와 비례보상 방식에 대한 이해가 필수적입니다.

가액 평가: 화재보험의 핵심

보험가액은 보험가입 시점에서의 보험목적물의 가액이 아닌 사고 시점에서의 가액을 말하는 것으로 화재보험 가입 시 초과보험이 일정수준 되더라도 보험목적물의 재조달가격에 상응하는 보험가입금액을 설정하여야 사고 발생 시 일부보험이 되어 실제 손해액을 보상받을 수 있습니다.

즉, 화재보험 가입 시 보험가액은 사고 발생 시점의 보험목적물 가치를 의미하며, 이를 정확히 평가하여 보험가입금액을 설정해야 합니다. 과소 가입(일부보험 : 실제 가치보다 낮게 가입을 하는 경우)은 실제 손해액을 충분히 보상받지 못하게 되고, 과다 가입(초과보험 : 실제 가치보다 많이 가이하는 경우)은 불필요한 보험료 지출로 이어질 수 있습니다. 따라서 보험가액 평가의 정확성은 화재보험 가입 시 매우 중요한 요소라고 할 수 있습니다. 아파트 거주자의 경우 대부분의 아파트가 의무보험 가입 대상으로 과소가입의 형태인 일부보험이라도 보험이 가입되어 있기에 추가적인 보험가입 시 잘 조절하게 가입할 필요가 있습니다.

비례보상 : 화재보험의 중심

화재보험 비례보상은 보험 가입 후 보험 사고 발생 시 보험사가 지불하는 보상 금액의 일부를 의미합니다. 화재보험금은 보험 가입 금액과 보험 목적물의 실제 가치에 따라 계산됩니다.

화재보험 가입 이후 보험사고가 발생하였을 경우 본인 지급받을 수 있는 보상 금액은 보험가입금액과 보험목적물의 실제 가치에 따라 계산됩니다.

따라서, 화재보험 비례보상은 화재보험 가입 시 중요하게 고려해야하는 요소입니다. 아래 보험 용에 대한 정의를 진행하고 설명을 듣는 것이 유리할 것이라 판단되어 보험 용어를 선행해봅니다.

- 보험가입금액 : 보험사고 발생 시 보험계약자(보험사)가 피보험자에게 주어야 할 최고 한도금액 (보험계약자가 보험가입 당시 설정하는 담보금액 / ex) 건물 1억원, 가재도구 3천만원 등)

- 보험가액 : 보험사고 발생 시 피보험자가 손해을 입을 수 있는 최대 한도금액( 쉽게 설명하자면 사고 당시의 목적물의 가치를 의미함 / 1편에서 설명한 건물의 구조 및 연한에 따라 감가상각이 적용된 금액 )

- 일부보험 : 보험가입금액 < 보험가액

- 전부보험 : 보험가입금액 = 보험가액

- 초과보험 : 보험가입금액 > 보험가액

만일, 화재보험 가입 이후 보험사고가 발생하였을 경우 본인 지급받을 수 있는 금액은 보험가입금액보다 실제 손해액이 클 경우 실제 손해액 비율에 따라 비례적으로 지급받게 됩니다.

비례보상 방식은 실제 손해액이 보험가입금액을 초과할 경우 그 비율에 따라 보험금을 지급하는 것을 의미합니다. 이는 보험가입금액이 실제 가치에 미치지 못하더라도 일정 부분 손실을 보상받을 수 있게 합니다.

이 부분은 설명해주기도 쉽지 않고 한번들어도 쉽게 이해하기 어려울 수도 있는 부분이니 꼭 집중해서 보시길 바랍니다. 아래 예시를 통해 알아보기로 합니다.

비례보상 방식은 이해하기 어려운 개념일 수 있지만, 정확한 이해가 필요합니다. 보험가입금액이 실제 가치에 미치지 못하더라도 일정 부분 손실을 보상받을 수 있어 화재로 인한 경제적 피해를 줄일 수 있기 때문입니다.

부보비율 조건부 실손 보상조항이란?

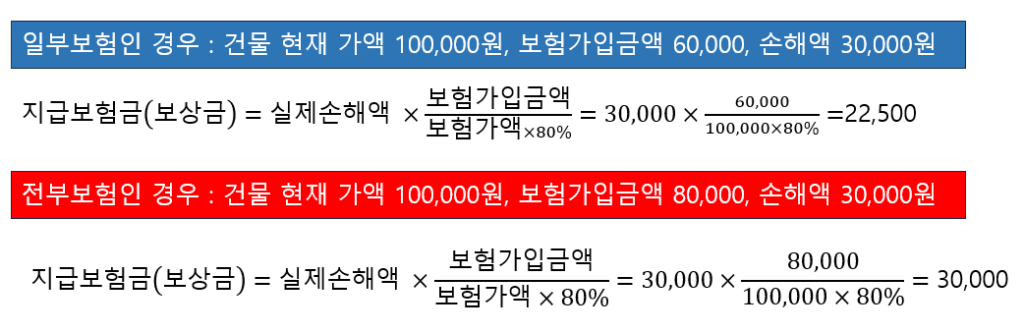

실제 화재보험 비례보상 방안의 계산 기준은 상기 계산의 기본 개념과는 다르게 적용됩니다. 이유는 일반적인 주택화재보험과 일반 물건에는 부보비율 조건부 실손조항이 적용되는 데, 이 개념은 보험계약 체결 시 보험가입금액이 보험가액의 80% 이상이면 보험가입금액 이내의 손해에 대해서는 실제 발생한 손해액를 전액 보상하고, 약정비율에 미달할 경우에는 비례 보상을 적용한다는 것을 의미합니다. 단, 이 부분에 있어서 재고자산(원부재료, 재공품, 반제품, 제품, 부산물, 상품 등)과 공장 물건은 적용되지 않습니다.

결국 일반적인 주택화재보험과 일반 물건에서는 아래의 식이 적용된다는 것을 의미합니다. 부보비율을 적용한 계산방법은 아래와 같습니다. 아래 2번째 식처럼 결국 건물 현재 가액이 100,000원이라면 80,000원만큼만 보험을 가입하면 전부보험이라고 인정을 받게 됩니다.

실손보상 vs 비례보상: 무엇이 더 나은가?

화재보험 보상에서는 화재보험 실손보상과 화재보험 비례보상 두 가지 유형이 있습니다. 실손보상은 보험 목적물의 실제 가치와 동일한 보상 금액을 지불하는 방식입니다. 비례보상은 보험 가입 금액과 보험 목적물의 실제 가치에 따라 계산되는 보상 금액을 지불하는 방식입니다. 비례보상 상품과 실손보상 상품의 차이를 이해하기 위해 아래의 예를 참고하기 바랍니다.

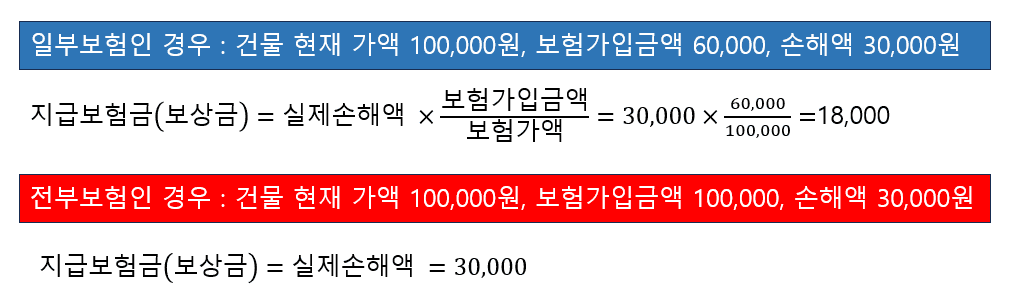

다음과 같은 상황을 가정해보겠습니다. 부보비율 조건부 실손조항 미적용

- 건물 실제가액 : 1억원

- 보험가입금액 : 7천만원

- 화재로 인한 실제 손해액 : 3천만원

- 일반 주택화재보험(비례보상) 경우

- 비례보상 원칙이 적용

- 보험금 = 실제손해액 x (보험가입금액 ÷ 보험가입금액)

- 계산식 = 3천만원 × (7천만원 ÷ 1억원) = 2,100만원

- 비례보상으로 인해 900만원은 자기부담 적용

- 실손보상화재보험의 경우

- 보험가입금액 한도 내에서 실제 손해액 전액 보상

- 일부 보험이더라도 비례보상 적용하지 않음

- 실제 손해액이 3천만원 이므로 보험가입금액 한도 이내임으로 3천만원 지급

단, 비례보상은 같은 가입금액이면 실손보상에 비해 월 보험료가 약간 저렴하다는 장점이 있습니다. 하지만 최근 가입하는 개인 주택화재보험은 대부분 실손보상을 채택하고 있습니다. 아파트 단체화재보험의 경우 비례보상형 상품입니다.

단체 화재보험의 한계와 별도 개인 보험 필요성

공동주택 화재보험은 「주택법」 및 「화재로 인한 재해보상과 보험가입에 관한 법률」에 따라 의무적으로 가입해야 합니다. 법적 기준에 따라 화재보험 가입 의무 대상은 다음과 같습니다. 의무 가입 대상: 150세대 이상의 공동주택, 아파트, 연립주택, 기숙사

즉, 150세대 이상의 공동주택은 법적으로 화재보험 가입이 의무화되어 있습니다. 이는 대형 화재 사고 발생 시 피해를 최소화하고 신속한 복구를 지원하기 위한 조치입니다. 대부분의 아파트들이 이런 화재보험 의무 대상임으로 아파트 거주하신다면 기본적인 주택화재보험은 가입되어 있다고 생각하시면 됩니다. 단, 위에서 아파트 화재보험의 경우 보험료 혹은 보험 가액 산정의 부주의로 인해서 대부분 일부 보험인 경우가 많습니다. 그래서 실제 화재사고 발생하여 아파트가 전손되는 사고가 발생하는 경우 일부보험으로 인해 비례보상이 되어 생각한 보험금보다 적은 보험금이 지급되는 케이스가 발생할 수 있습니다.

이처럼 대부분의 아파트 단체 화재보험은 일부보험 형태로 가입되어 있어, 실제 화재 피해 발생 시 보상을 제대로 받기 어려운 실정입니다. 따라서 개별 아파트 세대 차원에서 별도의 화재보험에 가입하는 것이 중요합니다.

또한 금번 청라 화재처럼 차량과 아파트 과실 등의 다툼이 발생하는 문제가 발생하여 보험금 지급 주체에 따른 논란이 생기는 경우 개인화재보험이 가입되어있다면 개인화재보험이 가입되어 있다면 선행하여 처리하는 것이 유리합니다.

결론

화재보험에서 가액 평가 및 비례보상은 중요하면서도 복잡한 주제입니다. 그러나, 이러한 이해를 토대로 정확한 보험가입을 행할 수 있습니다. 정확한 보험가입은 화재보험 가입자의 재산손실을 최소화하고 재산 보호를 강화하는 데 중요한 역할을 합니다.

비례보상은 화재보험에서 중요한 개념이며 정확한 가액 평가와 이해가 필요합니다. 이를 통해 보험가액을 적정하게 설정하고 화재로 인한 경제적 손실을 최소화할 수 있습니다. 또한 개별 아파트 세대는 별도의 화재보험에 가입하는 것이 중요하며, 개인화재보험이 가입되어 있다면 발생하는 문제를 빠르게 처리할 수 있습니다. 정확한 화재보험가입은 재산 손실을 최소화하고 보호하기 위해 필수입니다. 이해를 바탕으로 보험가입을 신중하게 결정해야 합니다.

다음 시간에는 건물 가액의 기준의 변화, 풍수재 관련 특약 등에 대해서 이야기해보려합니다. 아래 1편 부터 차근차근 봐주시길 부탁드립니다.

Hi there just wanted to give you a brief heads up and let you know a few of the images aren’t loading correctly. I’m not sure why but I think its a linking issue. I’ve tried it in two different internet browsers and both show the same outcome.

http://www.vorbelutrioperbir.com

Hi there very cool blog!! Guy .. Excellent .. Wonderful .. I’ll bookmark your website and take the feeds additionallyKI am satisfied to find numerous useful info right here within the submit, we want develop extra techniques in this regard, thank you for sharing. . . . . .

http://www.tlovertonet.com/

**mindvault**

mindvault is a premium cognitive support formula created for adults 45+. It’s thoughtfully designed to help maintain clear thinking

**sugarmute**

sugarmute is a science-guided nutritional supplement created to help maintain balanced blood sugar while supporting steady energy and mental clarity.

**glpro**

glpro is a natural dietary supplement designed to promote balanced blood sugar levels and curb sugar cravings.

**prostadine**

prostadine is a next-generation prostate support formula designed to help maintain, restore, and enhance optimal male prostate performance.

**prodentim**

prodentim an advanced probiotic formulation designed to support exceptional oral hygiene while fortifying teeth and gums.

**vittaburn**

vittaburn is a liquid dietary supplement formulated to support healthy weight reduction by increasing metabolic rate, reducing hunger, and promoting fat loss.

**glucore**

glucore is a nutritional supplement that is given to patients daily to assist in maintaining healthy blood sugar and metabolic rates.

**synaptigen**

synaptigen is a next-generation brain support supplement that blends natural nootropics, adaptogens

**nitric boost**

nitric boost is a dietary formula crafted to enhance vitality and promote overall well-being.

**wildgut**

wildgutis a precision-crafted nutritional blend designed to nurture your dog’s digestive tract.

**mitolyn**

mitolyn a nature-inspired supplement crafted to elevate metabolic activity and support sustainable weight management.

**zencortex**

zencortex contains only the natural ingredients that are effective in supporting incredible hearing naturally.

**yu sleep**

yusleep is a gentle, nano-enhanced nightly blend designed to help you drift off quickly, stay asleep longer, and wake feeling clear.

**breathe**

breathe is a plant-powered tincture crafted to promote lung performance and enhance your breathing quality.

**pineal xt**

pinealxt is a revolutionary supplement that promotes proper pineal gland function and energy levels to support healthy body function.

**energeia**

energeia is the first and only recipe that targets the root cause of stubborn belly fat and Deadly visceral fat.

**prostabliss**

prostabliss is a carefully developed dietary formula aimed at nurturing prostate vitality and improving urinary comfort.

**boostaro**

boostaro is a specially crafted dietary supplement for men who want to elevate their overall health and vitality.

**potentstream**

potentstream is engineered to promote prostate well-being by counteracting the residue that can build up from hard-water minerals within the urinary tract.

**hepato burn**

hepato burn is a premium nutritional formula designed to enhance liver function, boost metabolism, and support natural fat breakdown.

**hepato burn**

hepato burn is a potent, plant-based formula created to promote optimal liver performance and naturally stimulate fat-burning mechanisms.

**flowforce max**

flowforce max delivers a forward-thinking, plant-focused way to support prostate health—while also helping maintain everyday energy, libido, and overall vitality.

**prodentim**

prodentim is a forward-thinking oral wellness blend crafted to nurture and maintain a balanced mouth microbiome.

**cellufend**

cellufend is a natural supplement developed to support balanced blood sugar levels through a blend of botanical extracts and essential nutrients.

**neuro genica**

neuro genica is a dietary supplement formulated to support nerve health and ease discomfort associated with neuropathy.

**revitag**

revitag is a daily skin-support formula created to promote a healthy complexion and visibly diminish the appearance of skin tags.

**sleep lean**

sleeplean is a US-trusted, naturally focused nighttime support formula that helps your body burn fat while you rest.

Spot on with this write-up, I actually think this web site needs way more consideration. I’ll probably be once more to learn much more, thanks for that info.

https://youtu.be/K9swGePMRPY

I¦ll immediately grasp your rss feed as I can’t find your email subscription hyperlink or e-newsletter service. Do you have any? Please permit me recognise so that I could subscribe. Thanks.

https://www.connautoshow.com/

I’m impressed, I have to say. Actually rarely do I encounter a blog that’s both educative and entertaining, and let me tell you, you’ve got hit the nail on the head. Your thought is outstanding; the difficulty is one thing that not sufficient people are speaking intelligently about. I’m very completely satisfied that I stumbled throughout this in my search for one thing regarding this.

https://youtu.be/nbRGILZXa7E

Magnificent site. Lots of useful info here. I am sending it to some friends ans also sharing in delicious. And obviously, thanks in your sweat!

https://youtu.be/7rl4pbqwUms

Thanks for sharing superb informations. Your web site is very cool. I am impressed by the details that you’ve on this site. It reveals how nicely you understand this subject. Bookmarked this website page, will come back for extra articles. You, my friend, ROCK! I found just the information I already searched everywhere and just couldn’t come across. What an ideal web-site.

https://youtu.be/Nimqsdt5iF8

Good write-up, I?¦m normal visitor of one?¦s blog, maintain up the excellent operate, and It is going to be a regular visitor for a long time.

https://720pstream.lc/mlbstreams

Thank you for sharing excellent informations. Your web-site is so cool. I am impressed by the details that you¦ve on this blog. It reveals how nicely you understand this subject. Bookmarked this website page, will come back for extra articles. You, my friend, ROCK! I found just the information I already searched all over the place and just could not come across. What a great website.

https://qatarstreams.me/schedule/livenow

I’ve been exploring for a little for any high-quality articles or blog posts in this sort of house . Exploring in Yahoo I at last stumbled upon this website. Reading this info So i am happy to express that I’ve an incredibly excellent uncanny feeling I found out exactly what I needed. I most without a doubt will make sure to don’t put out of your mind this website and provides it a look on a relentless basis.

https://buffsports.io/live-now

Hi my loved one! I wish to say that this article is awesome, nice written and include approximately all vital infos. I¦d like to peer more posts like this .

https://www.fdertolmrtokev.com

Checked out ftrgame01 and I’m not disappointed. It has the perfect amount of thrill and excitement for me. Def one of the finest games out there ftrgame01

Just signed up on Jilibet020 and so far, so good! The site’s pretty slick and the games are fun. Hope my luck holds out! Check it out jilibet020!

Only a smiling visitant here to share the love (:, btw outstanding style.

https://lloydroofingservices.com/

Absolutely indited articles, Really enjoyed looking through.

http://www.vorbelutrioperbir.com

As a Newbie, I am constantly exploring online for articles that can aid me. Thank you

https://www.zabornatorilon.com/

Attractive section of content. I just stumbled upon your website and in accession capital to assert that I get actually enjoyed account your blog posts. Anyway I’ll be subscribing to your feeds and even I achievement you access consistently rapidly.

https://peakstimulusfitness.com/